2023年小规模开具专票注意事项(2023年小规模开具普票免税金额)

作者:企呱呱 | 发布时间:2023-01-11 02:26 | 阅读量:01月9日,国家税务总局下发了小规模减免税的相关文件,小编提炼了政策的核心要点,还有3大变化以及5个重要的申报要点:

划重点!!!

1、小规模开具专票的,不能享受10万元以下免税的政策,如果开专票会占用10万的额度;

2、享受优惠政策的,普票按照1%的税率去开。不含税价=含税价÷(1+1%)。

3、如果被客户要求必须开具3%的进项发票,可以选择放弃优惠政策,按照3%开专票。

4、小规模纳税人自行选择按月度或者季度申报纳税,假如1-3月销售额分别为5万、8万、18万,如果是选择按月度申报,那么1月、2月可享受免税政策;如果选择按季度申报,那么销售额超过30万,不能享受免税政策。

5、增值税加计抵减政策只有一般纳税人适用。

变化一:小规模45万免征降至30万!

自2023年1月1日至2023年12月31日,对月销售额10万以下(含本数)的增值税小规模纳税人,免征增值税。

注意!!!

小规模季度免税销售额30万,只有在纳税人开具普票时享受,开具专票的不得享受!另外,此优惠包括3%和5%的征收率。

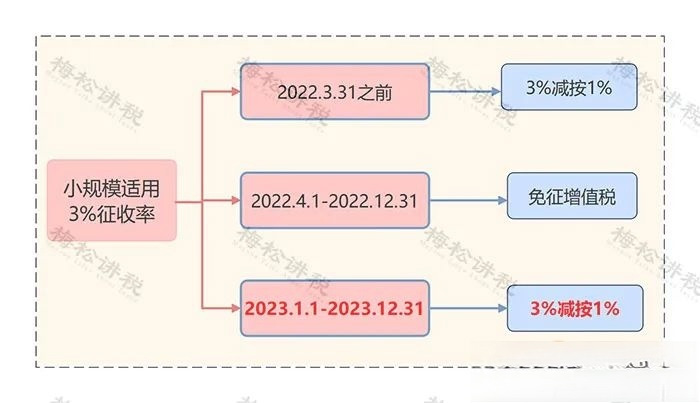

变化二:小规模税率由“免税→1%”!

自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

也就是说,小规模纳税人的税率又变回了之前的税率方式:

注意!!!

该优惠只适用小规模3%征收率的,适用5%征收率的不能享受!

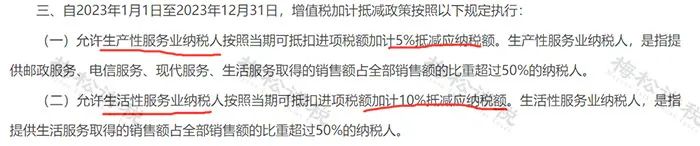

变化三:增值税加计抵减比例降低!

1、生产性服务业纳税人增值税加计抵减比例由原先的10%降至5%;

2、生活性服务业纳税人增值税加计抵减比例由原先的15%降至10%。

注意!!!

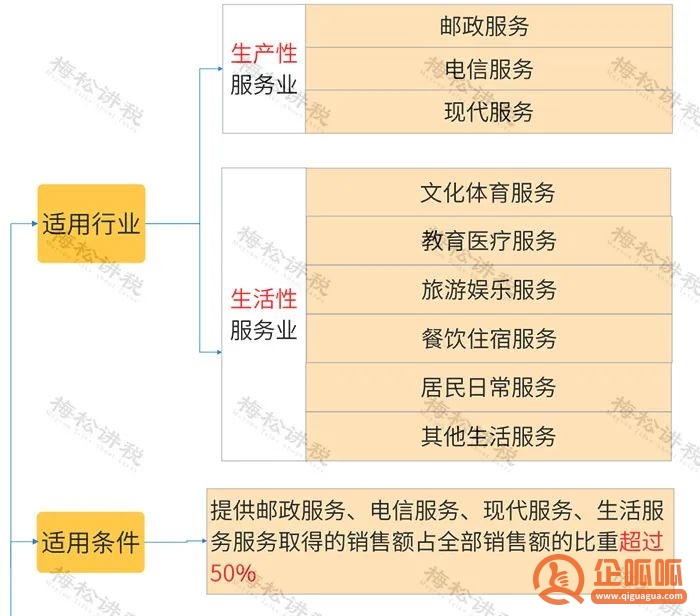

两者的适用服务和适用条件如下:

有帮助

--

没帮助

--