未开票收入纳税如何申报指南→操作宝典在这里

作者:一丝浅笑润初颜 | 发布时间:2023-01-13 04:02 | 阅读量:0

未开票收入,顾名思义就是没有开发票的收入。在实际销售中,有的销售金额很小,且是对自然人销售的,很多都不开发票。但是这部分收入也是经营者的应税收入,需要依法申报纳税的,否则是会受到处罚的。未开票收入如何申报? 未开票收入纳税如何申报指南?接下来由企呱呱一一为大家详解相关内容。

未开票收入纳税如何申报指南

1

申报注意事项

根据税法规定取得收入应按照纳税义务时间来申报增值税,当达到纳税义务时间,就算没有开票也应申报纳税。

未开票收入的申报,成都市国家税务局在《关于增值税纳税申报比对新规的更新温馨提示》第五条对一般纳税人申报未开票收入时需要注意事项如下:

1、发生未开票纳税义务期间:申报增值税仍然在“未开票收入”栏填列正数销售额即可,但需要保留有关的证据,如合同、收款记录等,以备日后查证

2、如果对未开票收入在日后开具发票,则对开具发票期间,申报增值税在“未开票收入”填列负数冲减,系统会启动异常比对处理程序,需要到大厅接受审核,并提交前期取得未开票收入的记账凭证、当期开具的发票等作为证明,申请正常申报和解锁税控设备。

2

具体通过案例,我们给您来演示如何填报!

在粉丝留言中,发现部分人认为申报增值税只填报开票收入,其实这种理解是错误的!这是为啥呢?我们先来看看申报表!

以增值税一般纳税人为例:

案例1

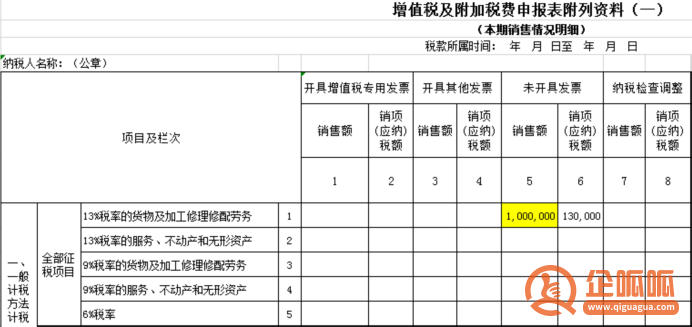

某一般纳税人A从事餐饮行业,因客人大部分是散客,就餐后一般没有索要发票,6月取得的60万元不含税销售收入中,有40万元未开具发票,那么A企业在申报增值税时,这40万元应该如何处理呢?

《增值税暂行条例》明确规定了销售服务的增值税纳税义务发生时间为收讫销售款或者取得销售款凭据的当天,A企业收取餐费的当天就应当承担纳税义务,虽然客户没有索取发票,但是这部分收入属于A企业的正常营业收入,所以应当申报40万元的未开票收入。

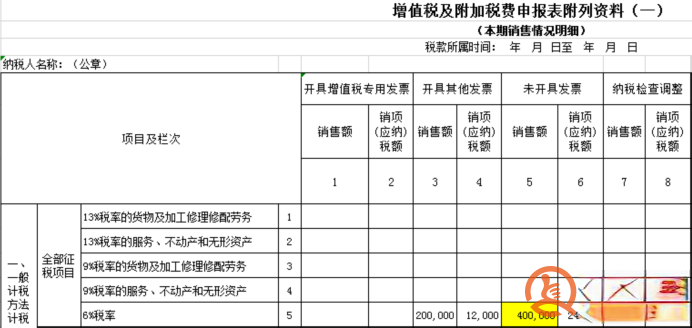

申报表应这样填!

案例2

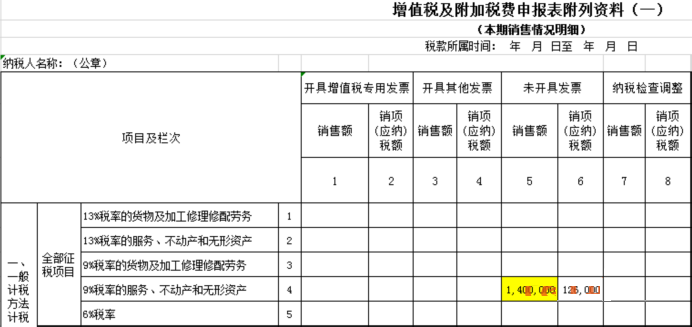

某纳税人B,将自产的食品作为节日福利发放给公司员工,未开具发票,成本为50万元,对外销售的不含税价值为100万元,那么,B企业又应该如何申报呢?

按照《增值税暂行条例》相关规定,B企业的行为:将自产的货物用于集体福利,符合视同销售货物情形,即使没有开具发票,也应当申报100万元的未开票收入。

申报表应这样填!

案例3

某纳税人C是一家房产租赁企业,2021年与客户签订一份不含税总金额为280万元的租赁合同,并在合同中约定采用预收款方式支付,且年底集中开票。

2021年1月,C企业收到超卓笔预收款140万元,7月,收到第二笔预收款140万元,对于这两笔未开票的预收款收入,C企业应该如何申报呢?

对于纳税人提供租赁服务采取预收款方式的,纳税义务发生时间为收到预收款的当天,C企业在1月、7月收到两笔款项,则应当在此时间计算应缴税款,并在收款次月分别申报这两笔收款,若没有开票就做未开票收入申报。

申报表应这样填!

案例4

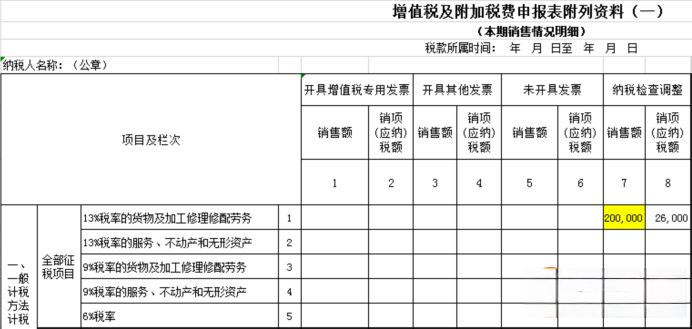

某纳税人D在接受税务局检查时,查补去年未申报的一笔不含税20万元销售收入,面对这笔纳税检查调整收入,D企业应该申报吗?

根据增值税相关规定,D企业除了申报开票收入外,还应申报稽查查补收入、纳税评估收入等各项收入,并缴纳相应增值税,才能规避风险,持续健康地发展。

申报表应这样填!

上述内容就是企呱呱小编为大家详细介绍的关于“未开票收入纳税如何申报指南→操作宝典在这里”的详细内容,希望可以帮助到大家,如需了解更多精彩内容请拨打免费热线:400-886-2380 ,如果还有其他疑问欢迎前来咨询企呱呱!