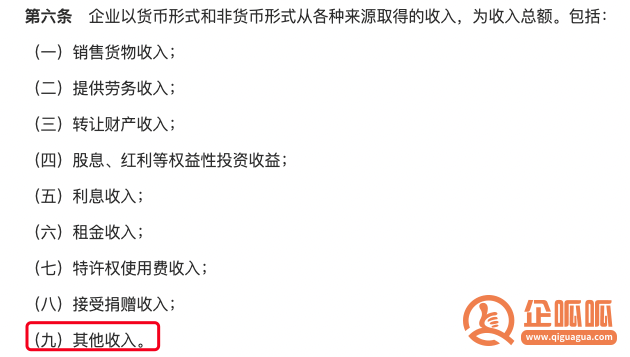

在日常工作中,经常有人会问到企呱呱这样的问题:“遇到长期挂账、不需要归还的应付款(包括应付账款、其他应付款、预收账款等)该如何平账?到底要不要交增值税和企业所得税?”那今天企呱呱就来和大家聊一聊这块。针对这个问题,首先大家可以思考一下,长期挂账、不需要归还的应付款它能不能确认为收入?企呱呱要提醒大家,在这里我们是需要确认收入的,并且要计入营业外收入。注意了⚠️这里不需要哦,这个不属于增值税的应税项目,所以无需缴纳增值税。企业所得税法中有明确规定,企业所得税口径的收入总额包括其他收入。企业所得税法实施条例对这个其他收入还做了进一步明确,包括确实无法支付的应付账款:到底怎么才叫做无法支付的应付账款呢?它是怎么判定的?有时间的判定吗?

如果说3年这笔款项付不出去,然后你冲了应付账款,后面债权人又想起来过来要,那就比较麻烦了。那税法有没有明确规定符合什么情况才能判定为无法偿付呢?不过,北京市税务局在《企业所得税实务操作政策指引》中对该问题做出了解答:“企业存在长期未支付款项,原则上企业作为当事人,更了解债权人的实际情况,可以由企业判断其应付款项是否确实无法偿付。同时,税务机关如有确凿证据表明因债权人(自然人) 失踪或死亡,债权人(法人)注销或破产等原因导致债权人债权消亡的,税务机关可判定债务人确实无法偿付。对于这部分确实无法偿付的应付未付款项,应计入收入计征企业所得税。”简而言之,对于企业存在的长期未支付款项,若税务机关有确凿证据,则会将该笔未付款项作为收入处理。反之,对于是确认收入还是继续挂账处理,则由企业自行决定。上述内容就是企呱呱小编为大家详细介绍的关于“3月1日起,无法支付的应付账款,如何平账?还要交企业所得税?”的详细内容,希望可以帮助到大家,请拨打免费热线:400-886-2380.如果还有其他疑问欢迎前来咨询企呱呱!

有帮助

--

没帮助

--