划重点!如何计算个体工商户减半征收所得税的减免税额【举例说明】

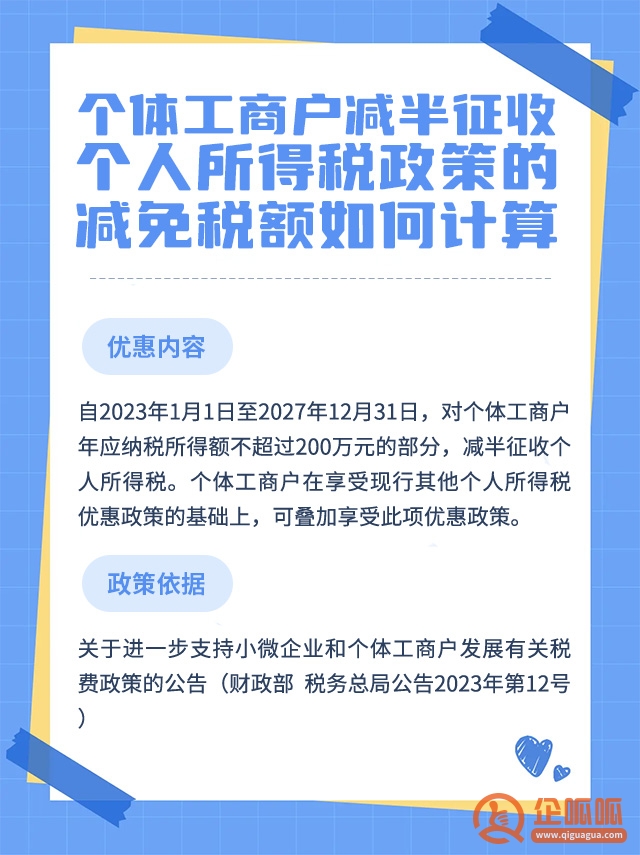

作者:一丝浅笑润初颜 | 发布时间:2023-08-07 10:14 | 阅读量:0为贯彻落实党中央、国务院决策部署,进一步支持个体工商户发展,财政部和税务总局联合发布《关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(财政部 税务总局公告2023年第12号,以下简称“12号公告”)。

【例】纳税人李某经营个体工商户C,年应纳税所得额为80000元(适用税率10%,速算扣除数1500),同时可以享受残疾人政策减免税额2000元,那么李某该项政策的减免税额=[(80000×10%-1500)-2000]×50%=2250元。

【例】纳税人吴某经营个体工商户D,年应纳税所得额为2400000元(适用税率35%,速算扣除数65500),同时可以享受残疾人政策减免税额6000元,那么吴某该项政策的减免税额=[(2000000×35%-65500)-6000×2000000÷2400000]×50%=314750元。

【例】纳税人张某同时经营个体工商户A和个体工商户B,年应纳税所得额分别为80万元和150万元,那么张某在年度汇总纳税申报时,可以享受减半征收个人所得税政策的应纳税所得额为200万元。

上述内容就是企呱呱小编为大家详细介绍的关于“划重点!如何计算个体工商户减半征收所得税的减免税额【举例说明】”的详细内容,企呱呱财务服务有限公司专业为广大创业者提供注册公司、代理记账、公司变更注销等财税服务,为您解答各种工商财税疑难问题咨询400-886-2380。

有帮助

--

没帮助

--