一文读懂 | 高企认定与加计扣除中的“其他费用”20%和10%有啥区别?

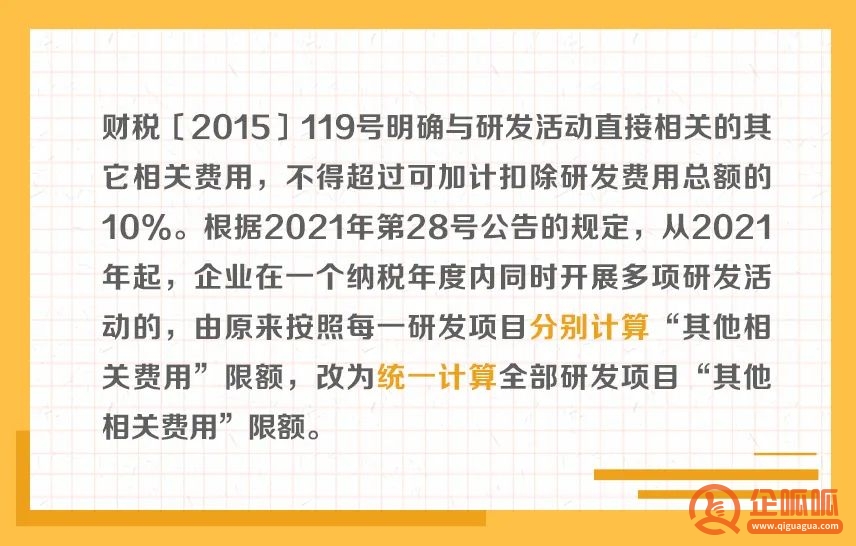

作者:一丝浅笑润初颜 | 发布时间:2023-08-20 02:57 | 阅读量:0有不少粉丝咨询:“请问高企认定与加计扣除中的“其他费用”20%和10%有啥区别?”企呱呱介绍回复如下:一、在研发费用加计扣除方面,《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)超卓条第(一项)规定:“6.其他相关费用。与研发活动直接相关的其他费用,如技术图书资料费、资料翻译费、专家咨询费、高新科技研发保险费,研发成果的检索、分析、评议、论证、鉴定、评审、评估、验收费用,知识产权的申请费、注册费、代理费,差旅费、会议费等。此项费用总额不得超过可加计扣除研发费用总额的10%。”二、在高企认定方面,《高新技术企业认定管理工作指引》(国科发火〔2016〕195号)规定:“其他费用是指上述费用之外与研究开发活动直接相关的其他费用,包括技术图书资料费、资料翻译费、专家咨询费、高新科技研发保险费,研发成果的检索、论证、评审、鉴定、验收费用,知识产权的申请费、注册费、代理费,会议费、差旅费、通讯费等。此项费用一般不得超过研究开发总费用的20%,另有规定的除外。?”下面将进行具体的分析:

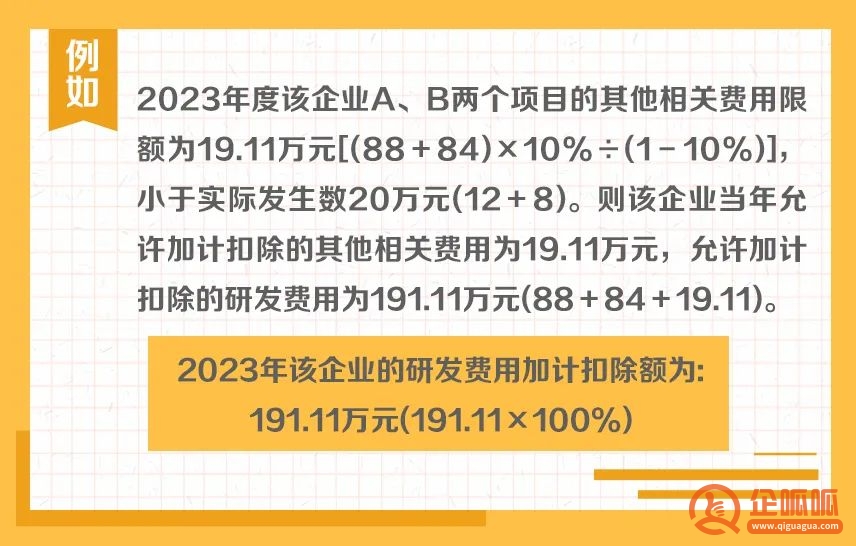

一、研发费用加计扣除“其他相关费用”限额计算方法

二、高新技术企业“其他相关费用”限额计算方法

案例参考:

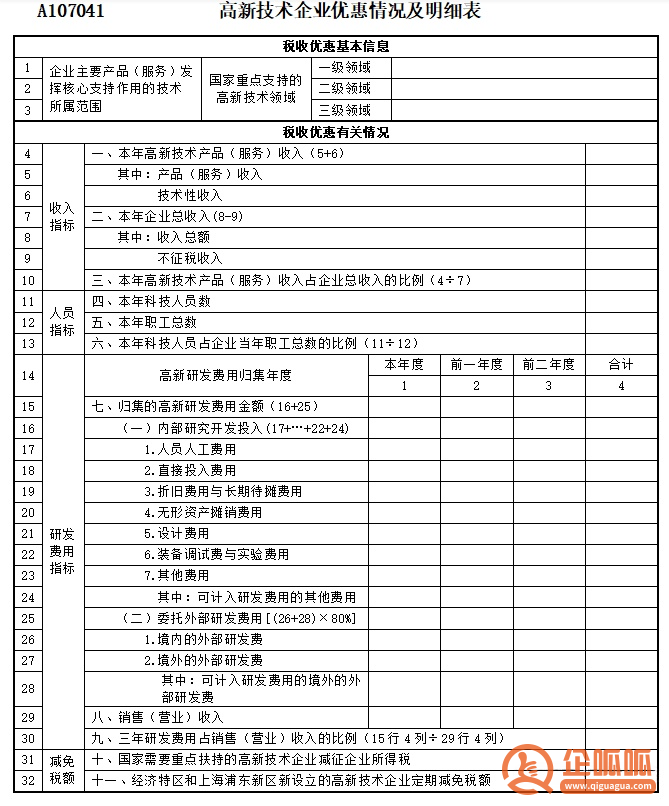

《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》(2019年修订)

A107041 《高新技术企业优惠情况及明细表》填报说明

第24行“可计入研发费用的其他费用”:填报纳税人为研究开发活动所发生的其他费用中不超过研究开发总费用的20%的金额,按第17行至第22行之和×20%÷(1-20%)与第23行的孰小值填报。

上述内容就是企呱呱小编为大家详细介绍的关于“一文读懂 | 高企认定与加计扣除中的“其他费用”20%和10%有啥区别? ”的详细内容,企呱呱财务服务有限公司专业为广大创业者提供注册公司、代理记账、公司变更注销等财税服务,为您解答各种工商财税疑难问题咨询400-886-2380。