技术转让所得该如何纳税?技术转让的免税政策:增值税、所得税

作者:一丝浅笑润初颜 | 发布时间:2023-08-26 09:48 | 阅读量:0

纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务免征增值税。

(一)优惠内容

技术转让、技术开发,是指《销售服务、无形资产、不动产注释》中“转让技术”“研发服务”范围内的业务活动。技术咨询,是指就特定技术项目提供可行性论证、技术预测、专题技术调查、分析评价报告等业务活动。

与技术转让、技术开发相关的技术咨询、技术服务,是指转让方(或者受托方)根据技术转让或者开发合同的规定,为帮助受让方(或者委托方)掌握所转让(或者委托开发)的技术,而提供的技术咨询、技术服务业务,且这部分技术咨询、技术服务的价款与技术转让或者技术开发的价款应当在同一张发票上开具。

(二)备案程序

申请免征增值税时,须持技术转让、开发的书面合同,到纳税人所在地省级科技主管部门进行认定,并持有关的书面合同和科技主管部门审核意见证明文件报主管税务机关备查。

政策依据:

《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件3《营业税改征增值税试点过渡政策的规定》超卓条第(二十六)项

(一)符合我国所得税优惠政策的技术转让的范围:

包括:居民企业转让专利技术、计算机软件著作权、集成电路布图设计权、植物新品种、生物医药新品种的所有权、5年以上(含)全球独占许可使用权、5年(含)以上的非独占许可使用权。

(二)技术转让所得减免税的适用范围

一个纳税年度内,居民企业转让技术所有权所得:

不超过500万元的部分,免征企业所得税;

超过500万元的部分,减半征收。

(三)享受减免企业所得税优惠的技术转让还应满足以下条件

1、享受优惠的转让主体是《企业所得税法》规定的居民企业;

2、境内技术转让须经省级以上(含省级)科技部门认定登记;

3、向境外转让技术须经省级以上(含省级)商务部门认定登记;

4、技术转让属于财政部、税务部门规定的范围;

5、税务主管部门规定的其他条件。

【注意】居民企业从直接或间接持有股权之和达到100%的关联方取得的技术转让所得,不享受技术转让减免企业所得税优惠政策。

(四)技术转让所得计算公式

技术转让所得=技术转让收入-技术转让成本-相关税费

(技术转让成本,指转让的无形资产的净值,即该无形资产的计税基础减除在资产使用期间按照规定计算的摊销扣除额后的余额。)

(五)征管要求

享受技术转让所得减免企业所得税优惠的企业,应单独计算技术转让所得,并合理分摊企业的期间费用;没有单独计算的,不得享受技术转让所得企业所得税优惠

(六)案例

A企业2018年成立,主要从事生物技术产品开发、生产,2022年1季度,与非关联B公司签订符合条件的新型生物技术转让合同1450万元,此项技术转让成本(净值)为880万元,相关税费为16万元,应分摊的期间费用为14万元。

答案:则A公司就该项目获得应纳税所得额=1450-880-16-14=540

对于500万内取得的应纳税所得额可以免企业所得税,对于大于500万部分的40万,可以享受减半征收。则A公司只针对40*50%=20万所得额缴纳所得税额。

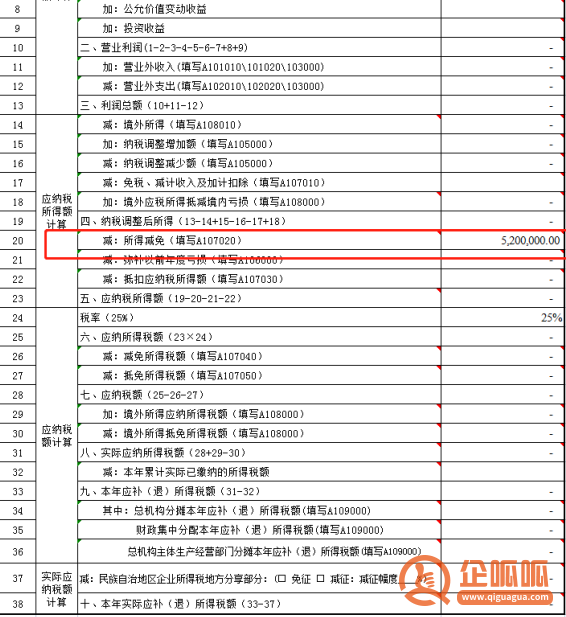

汇算报表填写如下:需要填写A107020报表,然后数据自动代入主表。

上述内容就是企呱呱小编为大家详细介绍的关于“技术转让所得该如何纳税?技术转让的免税政策:增值税、所得税 ”的详细内容,希望可以帮助到大家,请拨打免费热线:400-886-2380.如果还有其他疑问欢迎前来咨询企呱呱!