【武汉公司注册】个体工商户、个人独资企业、一人有限责任公司的区别

作者:一丝浅笑润初颜 | 发布时间:2023-08-27 09:42 | 阅读量:0

形式 | 法律依据 | 责任人 | 责任承担 | 法人资格 |

个体工商户 | 《中华人民共和国民法典》 | 个人/家庭 | 人财产承担/家庭财产 | 不具有 |

个人独资企业 | 《个人独资企业法》 | 一个自然人 | 个人财产 | 不具有 |

一人有限责任公司 | 《公司法》 | 一个自然人股东/一个法人股东 | 以其出资额为限 | 具有 |

形式 | 企业所得税 | 个人所得税 | 征收方式 |

个体工商户 | 不缴纳 | 缴纳 | 查账征收/核定征收 |

个人独资企业 | 不缴纳 | 缴纳 | 查账征收 |

一人有限责任公司 | 缴纳 | 公司进行分红时,投资方是自然人的,涉及缴纳 | 查账征收 |

1.经营所得以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额,适用5%至35%的超额累进税率缴纳个人所得税。

2.职工教育经费在工资总金额2.5%的标准内据实扣除,业主的工资不得税前扣除。职工教育经费的实际发生数额超出规定比例当期不能扣除的数额,准予在以后纳税年度结转扣除。

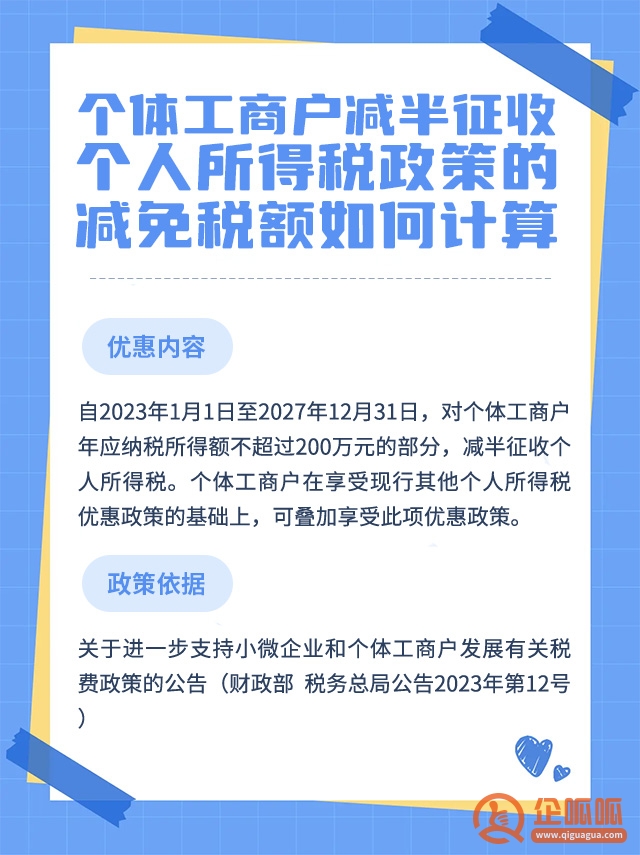

3.2023年1月1日至2024年12月31日,对个体工商户经营所得年应纳税所得额不超过100万元的部分,在现行优惠政策基础上,减半征收个人所得税。

4.自2022年1月1日至2024年12月31日,由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对个体工商户可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。个体工商户已依法享受资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加其他优惠政策的,可叠加享受此项优惠政策。

5.自2004年1月1日起,对个人或个体户从事种植业、养殖业、饲养业和捕捞业,且经营项目属于农业税(包括农业特产税)、牧业税征税范围的,其取得的“四业”所得暂不征收个人所得税。

比照个体工商户。

1.当公司进行分红,如果投资方为自然人,股东取得股息红利时,需缴纳个人所得税,税率为20%。如果投资方为法人,取得的股息红利属于符合条件的居民企业之间股息、红利等权益性投资收益的,可以作为免税收入处理。

2.企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。

3.一人有限责任公司可以按规定享受企业所得税优惠政策,如研发费用加计扣除、小微企业税收优惠等。

例如:企业所得税优惠政策:自2023年1月1日至2024年12月31日期间,对小型微利企业年应纳税所得额不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

其他小微企业税收优惠可登陆国家税务总局官网进行相关税费的查询。

上述内容就是企呱呱小编为大家详细介绍的关于“个体工商户、个人独资企业、一人有限责任公司的区别”的详细内容,希望可以帮助到大家,请拨打免费热线:400-886-2380.如果还有其他疑问欢迎前来咨询企呱呱!