未开票收入纳税申报指南(不开票收入申报如何操作)

作者:一丝浅笑润初颜 | 发布时间:2023-01-06 01:00 | 阅读量:0未开票收入纳税申报指南(不开票收入申报如何操作)

案例:我们年底打算将自产的食品作为节日福利发给员工,成本10万元,未开具发票,对外销售不含税价值20万,我要申报多少金额啊?

您公司将自产的货物用于集体福利,符合视同销售货物情形,即使没有开具发票,也应当申报20万元的未开票收入哦。在日常的经济活动中,许多企业都会取得未开票收入,今天就带大家了解未开票收入如何申报——

小课堂

按照相关规定,增值税申报收入包括开票收入、未开票收入、纳税评估收入、稽查查补收入等,因此未开票收入必须申报。

1

一般纳税人

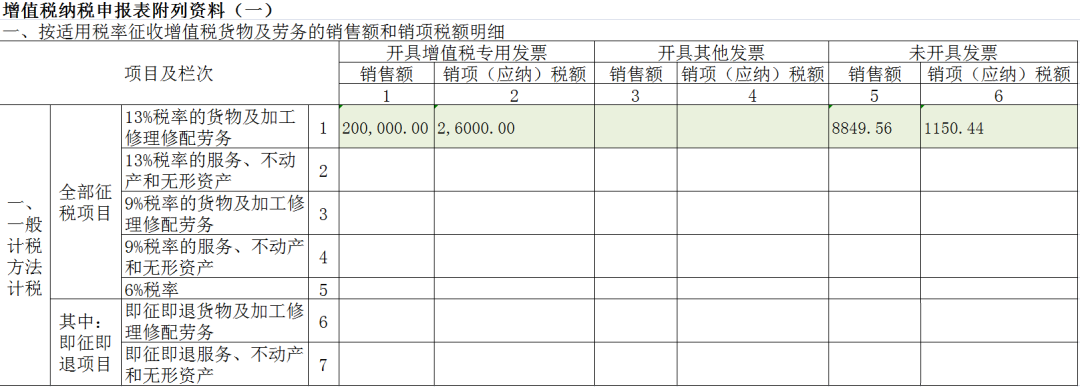

对于一般纳税人而言,未开票收入直接通过增值税申报表附表(一)“未开具发票”栏申报。

例如,一般纳税人A企业当期销售商品取得20万元不含税收入并开具了增值税专用发票,另取得1万元的未开票含税收入,适用税率13%。

先将未开票含税收入换算成不含税收入,10000÷(1+13%)=8849.56元,应交增值税8849.56×13%=1150.44元。则该企业当期的增值税纳税申报填表如下,当期的未开票收入和税额填写在附表(一)的5、6列。

2

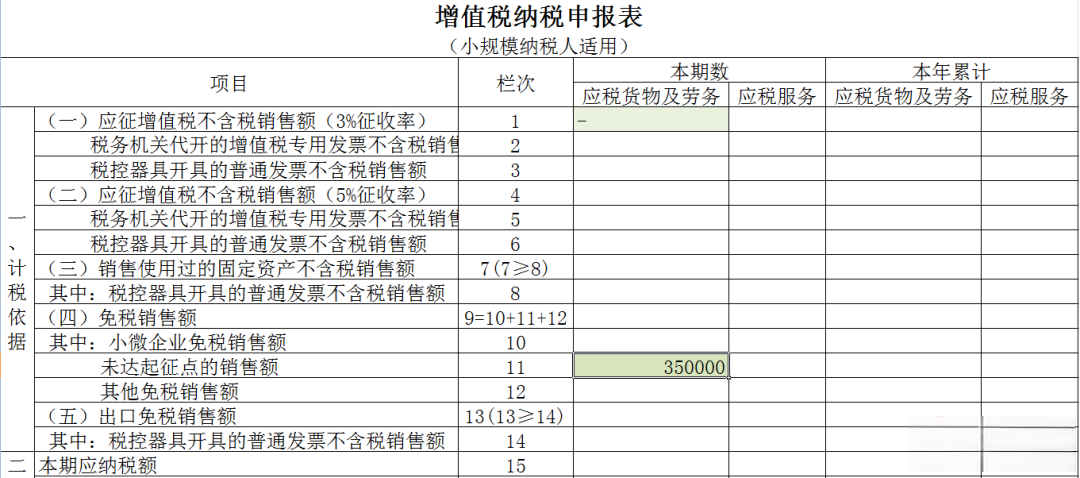

小规模纳税人

对于小规模纳税人而言,应根据销售额的不同填写不同申报表的相应栏次,销售额中包含了未开票的销售额。根据小规模纳税人免征增值税的政策规定:

01

增值税小规模纳税人发生增值税应税销售行为,合计月销售额未超过15万元(以1个季度为1个纳税期的,季度销售额未超过45万元,下同)的,免征增值税的销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“小微企业免税销售额”或者“未达起征点销售额”相关栏次;合计月销售额超过15万元的,免征增值税的全部销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“其他免税销售额”栏次及《增值税减免税申报明细表》对应栏次。(国家税务总局公告2022年第6号)

02

自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。(国家税务总局公告2022年第15号)

例如,按季申报的小规模纳税人B企业2022年2季度销售货物取得不含税开票收入20万,不含税未开票收入15万元,则季度销售额未超过45万元,当期增值税纳税申报表填表如下:

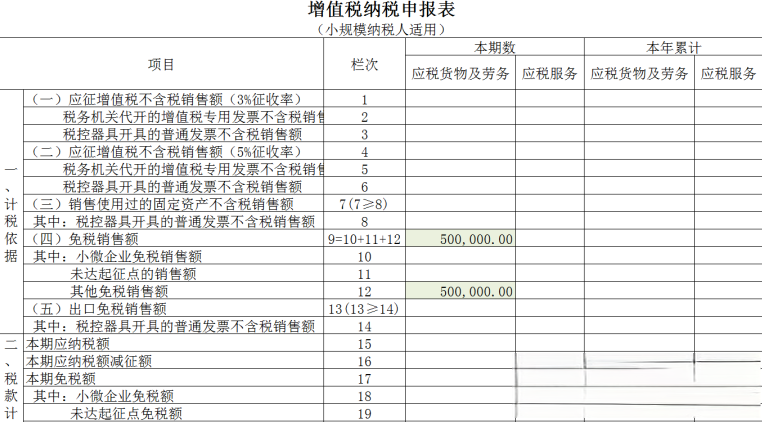

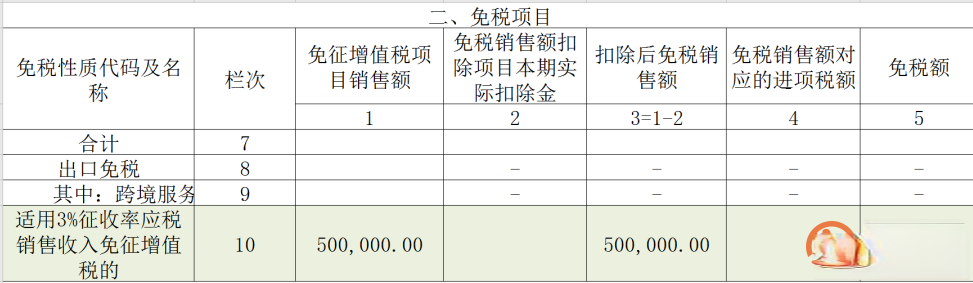

若B企业2022年2季度销售货物取得不含税开票收入30万,不含税未开票收入20万元,则季度销售额超过45万元,当期增值税纳税申报表填表如下:

上述内容就是企呱呱小编为大家详细介绍的关于“未开票收入纳税申报指南(不开票收入申报如何操作)”的详细内容,五险一金对于职工来说是很重要的,职工要确保五险一金能够正常缴纳,如需了解更多精彩内容请拨打免费热线:400-886-2380 ,如果还有其他疑问欢迎前来咨询企呱呱!