违规作废发票的处罚(哪些属于非正常作废发票)

作者:企呱呱 | 发布时间:2023-01-07 01:57 | 阅读量:0有的企业到每月末发现进项不够,便打起了“降低销项”节税的主意,傻乎乎地大量作废发票,还暗自窃喜地认为反正是“以票控税”。哪曾想,“金税四期+增值税风险防控预警系统+大数据”,堪称“魔高一尺道高一丈”。下面企呱呱小编整理了违规作废发票的处罚(哪些属于非正常作废发票)的相关内容,大家一起来了解下。

一、违规作废发票的处罚:

补缴税款

加收滞纳金

罚款

严重者移交司法机关

二、自查自纠非正常作废发票

(一)恶意隐瞒收入

这是一种较为常见的情况,纳税人通过将已开具发票作废,下月重开,将当月发票开具金额降入免征额以下,从而达到不上税的目的。

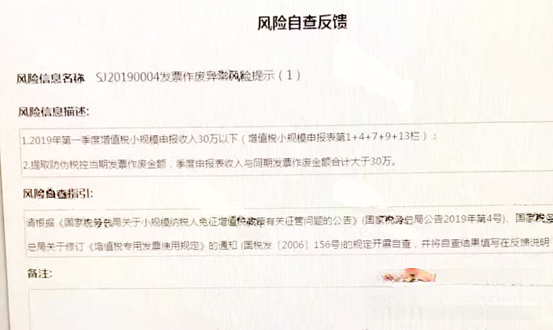

1.免征额附近大量作废发票

根据财政部 税务总局公告2021年第11号规定,原小规模免征额为月10万或季度30万,现小规模免征额调高到月15万或季度45万。

有很多小规模纳税人开票额就随着免征额临界点浮动,人为控制开票额作废发票,这样不想引起税局的注意都难。

已有公司因在临界点作废发票被税局稽查:

2.小规模认定标准附近,作废发票

根据《增值税一般纳税人登记管理办法》相关规定,小规模纳税人认定标准是年销售500万元以下,只要销售额超过500万就会被税务局强制转为一般纳税人。

很多纳税人为了享受小规模优惠,人为的作废发票以控制销售额不超过500万,以后再这样操作,小心被税局秋后算账!

(二)恶意串通作废发票

恶意串通,销售方违规作废,接票方虚列成本。即销售方与接票方在有真实业务的前提下恶意串通,销售方违规作废开具的部分发票(未收回发票联),接票方虚列成本,从而达到偷税目的。

(三)大额或大量作废发票

一般来说,企业作废发票属于偶尔情况。但是突然在某个时段大额或大量作废发票,很难不让税务引起怀疑,企业是否存在隐瞒收入、恶意调整销售税少缴税款的行为。

(四)重开发票和作废发票一模一样

发票代码、号码、金额、税额、价税合计、开票日期、销货单位名称及纳税人识别号、购货单位名称及纳税人识别号、受托方纳税人地址、开户银行、银行账号和委托方纳税人开户银行、银行账号,这些项目都是税务机关比对的重点。

同一笔业务发票当月作废,次月重开,作废发票和重开发票一模一样,“你有问题”这个问题还用去想吗?

三、避免遇上以下二十四“劫”:

1.有没有存在为他人、为自己虚开增值税发票的情况;

2.有没有存在发票税率适用错误的情况;

3.有没有存在未按照规定开具合格的发票的情况;

4.有没有存在未按照规定销售方随意作废开具的发票的情况;

5.有没有存在疫情期间免税发票开具错误的情况;

6.有没有存在发票清单开具错误的情况;

7.有没有存在购销不匹配、进销项明显异常的情况;

8.有没有存在取得税收洼地发票过多的情况;

9.有没有存在企业之间环开、对开发票的情况;

10.有没有存在经常凌晨开具发票的情况;

11.有没有存在金额全部顶格开票的情况;

12.有没有存在取得白条入账等以其他凭证代替发票使用的情况;

13.有没有存在业务真实发生但没有取得发票找发票来冲抵的情况;

14.有没有存在企业只有销项税,没有进项税,利润太高,找发票来抵税的情况;

15.有没有存在股东分红个税高,为了减少分红金额,找点发票来规避的情况;

16.有没有存在农产品发票没办法提供自产还是非自产证明材料的情况;

17.有没有存在取得大额费用支出发票证据链不充分的情况;

18.有没有存在舍近求远开票,或者属于货物来源地预警的情况;

19.有没有存在从自然人处取得大量或大额代开普票的情况;

20.有没有存在取得的发票一直未付款或者大额现金支付的情况;

21.有没有存在在同一地址注册多家小规模纳税人来开具发票,同一IP地;

22.有没有存在开票金额快达到免征额临界点的时候经常出现作废发票现象,增值税普通发票作废比例异常的情况;

23.有没有存在新成立的小规模纳税人短期内开具大额发票,而且法定代表人或负责人年龄偏大, 并没有经营能力甚至不具备生活能力等;

24.有没有存在利用小规模纳税人增值税月15万元(或季45万元)的免征额来虚开增值税普通发票,也就是利用免征额临界点达到销售方虚开、购货方虚增成本费用,从而逃交增值税和企业所得税的情况。

以上就是企呱呱小编为大家总结分享的有关违规作废发票的处罚(哪些属于非正常作废发票)的相关内容,相信大家在认真看过上述内容之后对此有了更清楚的了解,同时后续如果还有其他疑问,欢迎咨询企呱呱在线客服或者拨打免费热线400-886-2380。