社保最低缴费年限延长至25年?(2055年实现65岁男女同龄退休)

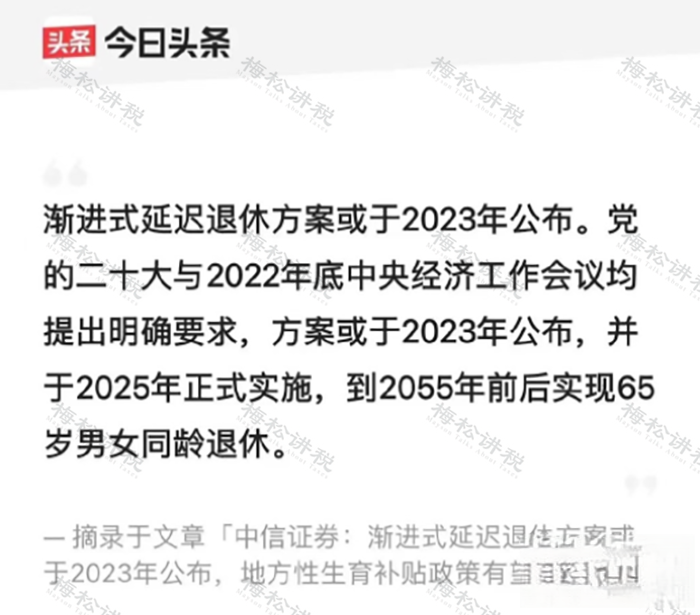

作者:企呱呱 | 发布时间:2023-02-09 02:28 | 阅读量:0更近,不知道小伙伴的朋友圈有没有被这张图刷爆:

渐进式延迟退休

所谓渐进式,就是给一个时段,比如2025年-2055年这个时段,每年延长2到4个月左右,在经过较长时间的过渡,更终达到法定的65周岁退休年龄。简单来说就是按计划逐步推后退休年龄。

早在2013年,《中共中央关于全面深化改革若干重大问题的决定》就提出“要研究制定渐进式延迟退休年龄政策”。

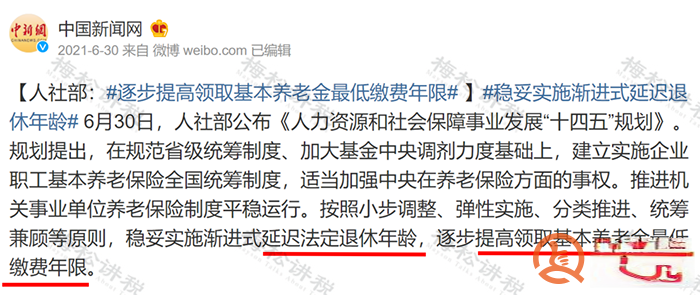

2021年,国务院印发的《“十四五”国家老龄事业发展和养老服务体系规划》明确提出,稳妥实施渐进式延迟法定退休年龄,逐步提高领取基本养老金更低缴费年限。

因为十四五规划已经明确提出了要推动延迟退休,也就是说实施时间更晚也就是2025年。

就目前的政策来看,延迟退休受影响的人,无非有以下这3种:

(1)年龄60左右的男性干部;

(2)年龄50左右的女性工人;

(3)年龄55左右的女性干部和男性工人(主要从事体力劳动的);

也就是说,受影响的主要是60后或者70后,而这里所谓的“受影响”,其实指的是他们可能不会按照现有的退休年龄退休。并且,根据目前两省试点情况以及国家政策来看,即使是2025年实现了延迟退休,那也不会是“一刀切”,而是可能延迟几个月或者一年,又或者说,由员工们自愿进行选择是否延迟退休。

相比于60后和70后,其实比较不用担心的就是80后和90后了,因为到那个时候,延迟退休应该是板上钉钉的事情了!

但是,根据目前政策来看,虽然说延迟退休是必然的事情,但延迟到什么时候,以及如何延迟,并没有官方说法!

延迟退休的2种方案

国家关于延迟退休的正式方案并未公布,目前社会各界认为以下2种方案实施的可能性较大:

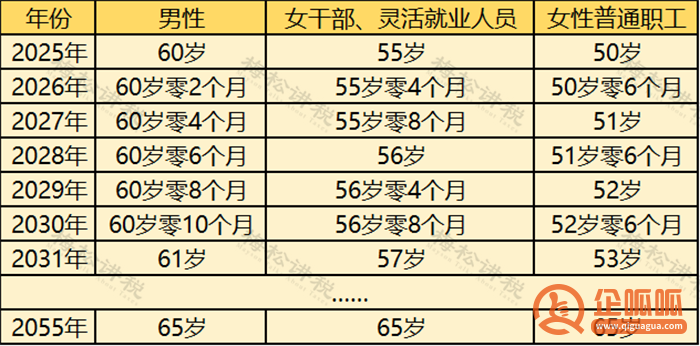

方案一:以时间为限,每年设置不同的退休年龄。

我们以2025年-2055年实现65岁男女同龄退休为例来看,自2025年起,目前适用60岁退休的人员每年延退2个月,目前适用55岁退休的人员每年延退4个月,目前适用50岁退休的人员每年延退6个月,更终到2055年,就能实现65岁男女同龄退休。

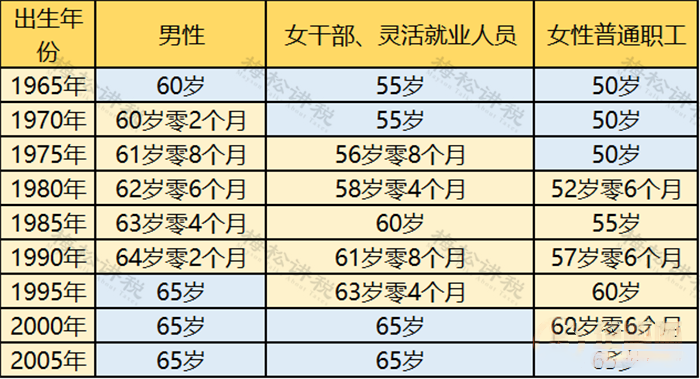

方案二:以出生年月为准,不同年龄设立不同退休年龄。

这种方案下,对于1965年出生的男性,1970年出生的女干部和灵活就业人员、1975年出生的普通女职工等人群,都是以现在的退休年龄60岁、65 岁、50岁来确定。而之后出生的,每晚出生一年,可能会有不同程度的延长:

但是这种延迟退休方案,较第1种方案来说,时间更长。比如说,1995年出生的男性,退休年龄延长为65周岁,而这时候时间都来到了2060年。而对于女性普通职工来说,2005年出生的,退休年龄才会被延长为65周岁,时间甚至被延迟到了2070年。

社保更低缴费年限

延长至25年?

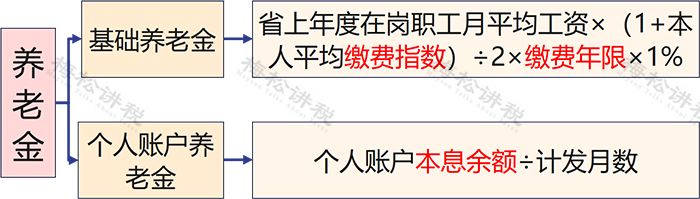

如果说延迟退休政策执行,那么相对应的,退休金肯定会比目前的要高出不少。然而我们知道,退休金池里的资金就那么多,多缴才能多得,而更优解就是相应的提高更低缴费年限。

比方说,我们25岁工作,60岁退休,根据目前我国政策,在工作的这35年里,只要有15年缴纳社保就能领取养老金了,剩下20年你完全可以不缴纳。

但是,我们也说过了,多缴就多得,交30年社保跟交15年社保的待遇肯定是不一样的,我们来举个例子:

比如我们假设上年社会月平均工资5000元,个人缴费指数为更低的0.6。

缴纳15年的基础养老金=5000×(1+0.6)÷2×15×1%=600元

缴纳30年的基础养老金=5000×(1+0.6)÷2×30×1%=1200元

个人账户养老金计算比较复杂这里我们不做计算了,但是既然涉及到本息的问题,肯定是时间越长,本息越多啦!

所以说,对于提高社保更低缴费年限来说,对于我们正常的上班族来说,是可以接受的。毕竟我国只缴纳15年的政策在国际上是更低的。(比如德国、日本,领取全额养老金需要累计缴费40年,这也就是为什么他们的养老金拿得多,因为交的也多啊)

而提高更低缴费年限更受影响的人,无非是个体户、灵活就业人员以及农村外出务工人员这三大类群体,本身社保缴纳就没有什么保障,一旦再次提高更低缴费年限,那更是雪上加霜。