工资为零,单位只交社保,属于挂靠?违法吗?个税如何申报?今天统一答复!

作者:一丝浅笑润初颜 | 发布时间:2024-01-24 09:00 | 阅读量:0最近有小伙伴咨询企呱呱,员工工资为零,单位只缴纳社保,合法吗?属于挂靠社保吗?如何申报个税?计提了工资还没有实际发放,需要申报个税吗?

赶紧跟着企呱呱一起看看吧~

近年来,“挂靠社保”的行为屡见不鲜,甚至大张旗鼓的打起了广告,有种越来越正规化的趋势。

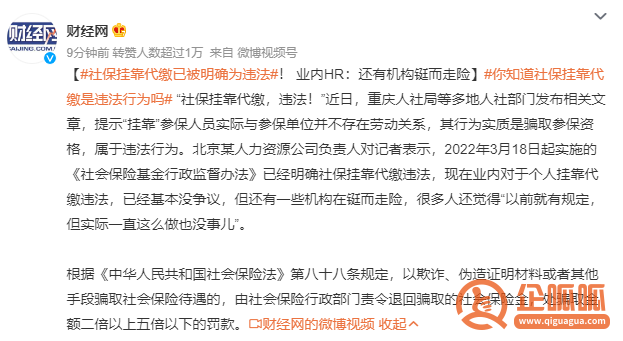

尽管社保挂靠代缴已经被确认违法,但从事社保挂靠代缴的公司并未一夜之间消失,网络上依然可以找到提供社保挂靠代缴的机构。

一些公司打着社保挂靠的幌子实施诈骗行为,收钱后出具假的社保缴费凭据,实际并没有办理社保。有的公司会先交几个月社保费获取信任,最后卷款跑路。

目前,已经有人被判刑。北京市朝阳区人民法院2021年公布的一起案例显示,北京一公司采取虚构劳动关系方式,为36名不具备参保条件的孕产妇以公司职工名义缴纳生育保险,累计骗取生育津贴98万余元,最终8人获刑。

国务院发展研究中心公共管理与人力资源研究所研究室主任冯文猛对中新财经记者表示,社保挂靠代缴,个人要掏更多钱,但由于没有建立劳动关系,个人的权益是无法保障的。从另一个角度看,挂靠代缴本身就是造假行为,也破坏了社会公平。

“挂靠”社保

个人将面临什么风险?

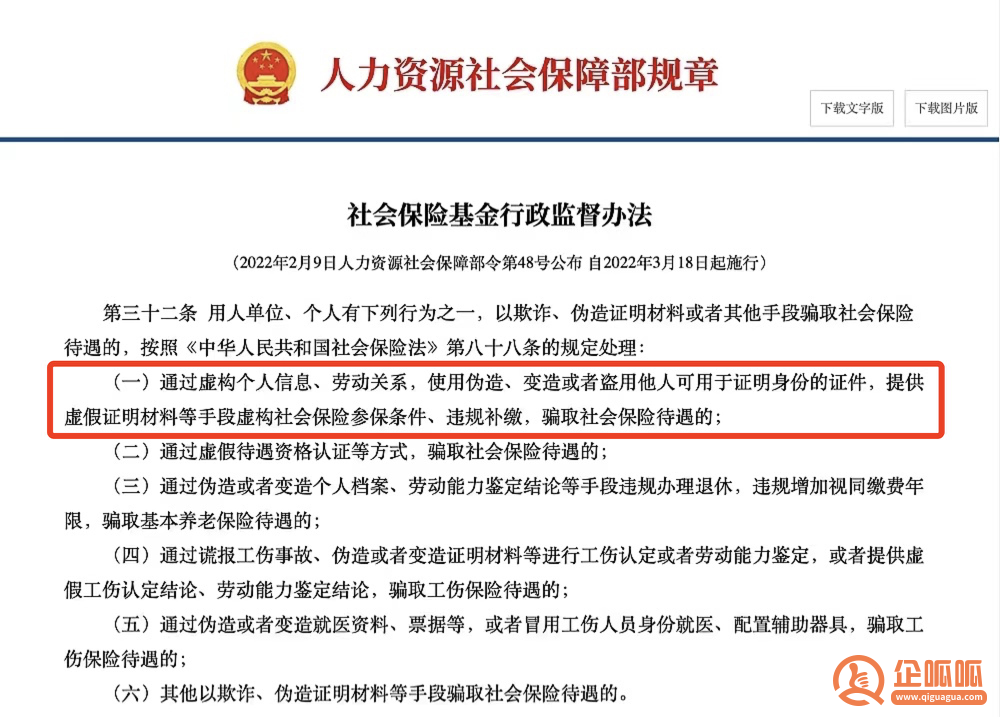

《社会保险领域严重失信人名单管理暂行办法》明确规定,以欺诈、伪造证明材料等手段违规参加社会保险、违规办理社会保险、骗取社会保险待遇的严重失信行为,县级以上地方人力资源社会保障部门将其列入社会保险严重失信人名单。

找公司“挂靠”,自己要多交一份“挂靠费”(美其名曰“服务费”)。由于和“挂靠”公司并不存在事实的劳动关系,不仅享受不了工资、福利等待遇,如果真出事,《劳动法》也保护不了你。

一些公司打着社保“挂靠”的幌子实施诈骗行为,收钱后出具假的社保缴费凭据,实际并没有办理社保。有的公司会先交几个月社保费获取信任,最后卷款跑路,盲目地信任这些公司给你画的“大饼”,小心人财两空!

提供“挂靠服务”

企业会承担怎样的后果?

企业通过提供虚假证明材料、虚构劳动关系等手段虚构参保条件、违规补缴、骗取社会保险待遇,将面临被行政处罚的法律风险。情节严重的,还可能被依法追究刑事责任。

企业以欺诈、伪造证明材料或者其他手段违规参加社会保险,骗取社会保险基金,有关部门可以将其行为记入社会信用信息专用系统,也就是说,企业会被列入社会保险严重失信人名单。

以为收了“服务费”就是稳赚不赔?用人单位以挂靠名义实施诈骗,存在向员工支付经济补偿金的法律风险!同时,员工因挂靠社保而无法享受的工伤、失业、医疗、生育等保险待遇,也要由用人单位承担。

补发以前工资

个人所得税应该这样计算!别搞错了!

一、补发上年度工资如何计算个税?

二、公司欠员工工资,补发工资时如何申报个人所得税?

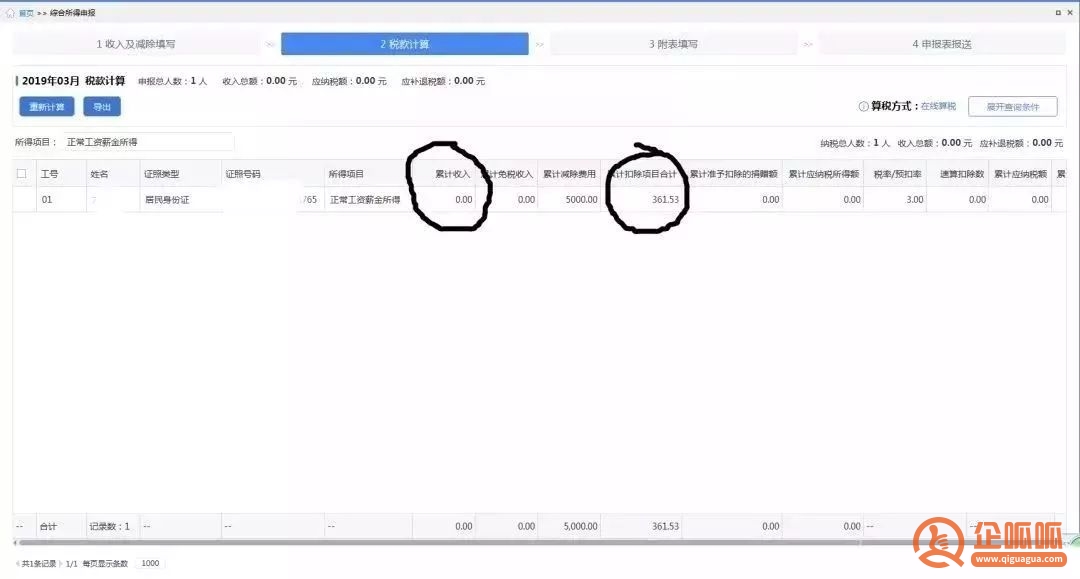

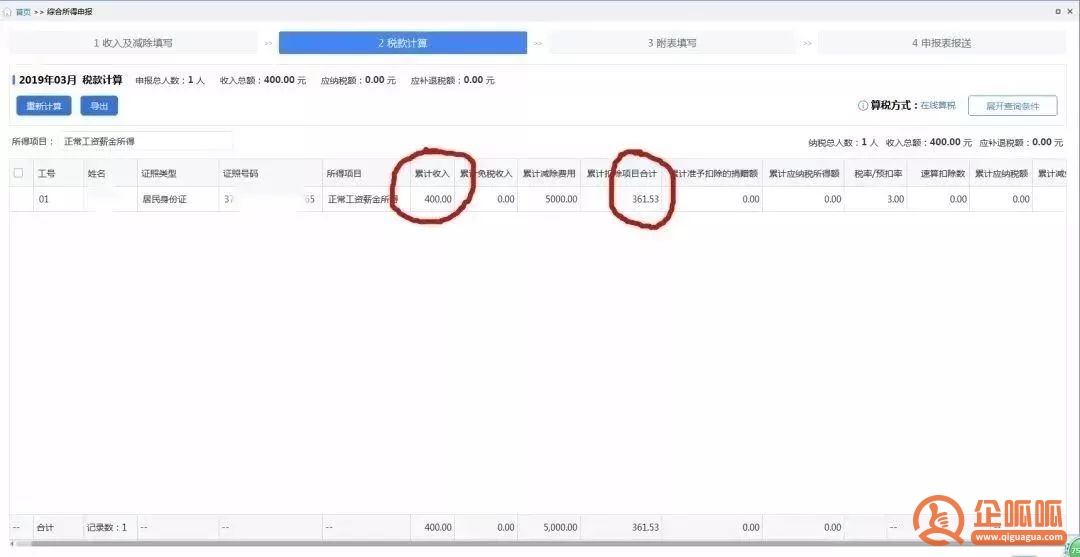

计提了的工资还没有实际发放, 需要申报个税吗? 1、计提了工资就要申报缴纳个税吗? 答:不需要。只有发放工资薪金的时候才需要扣缴申报个税,因为工资薪金的个税遵循的是“收付实现制”而不是“权责发生制”。 2、计提了的工资还没有实际发放,是不是不允许税前扣除? 答:不是的,只要是次年汇缴之前发放完毕,就允许在工资薪金发生年度税前扣除。 3、计提的工资薪金,是不是一定允许税前扣除了? 答:不是的。四个条件必须同时具备才可以税前扣除: (1)实际发生; (2)合理的工资薪金; (3)汇缴之前必须支付了的; (4)遵循相关性原则,比如与任职有关。 4、企业接受外部劳务派遣用工所实际发生的费用,不可以按照工资薪金来税前扣除? 答:不一定,若是按照协议(合同)约定直接支付给劳务派遣公司的费用,应作为劳务费支出;若是直接支付给员工个人的费用,应作为工资薪金支出和职工福利费支出。 5、企业发放职工的按照工资薪金,若是企业没有扣缴个税,企业有何责任和风险? 答:有的。若是支付方没有给履行扣缴义务,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款。 6、支付给员工的所得一定属于工资薪金吗? 答:不一定的。比如企业因辞退员工支付的一次性补偿金10万元,属于辞退福利,不属于工资薪金

以上内容是关于“工资为零,单位只交社保,属于挂靠?违法吗?个税如何申报?今天统一答复!”详细内容,希望对您有所帮助。企呱呱专注于高企认定、知识产权、项目申报、体系认证及代理记账、财税等服务,拥有专业的团队和丰富的申报经验,已服务超过1000+企业。我们会针对企业的具体情况,提供相关政策匹配与分析,为企业进行1对1专业指导,全方位辅导,助您提升申报通过率【咨询服务热线:17354339336(V同)】