武汉医保改革新政策2023年:个人账户的钱变少了怎么回事?改革后怎么报销、能报销多少?

作者:一丝浅笑润初颜 | 发布时间:2023-02-13 05:10 | 阅读量:0武汉职工医保新政实施以来,大家关心的问题很多,为什么要进行职工医保改革?是医保基金不够了吗?改革后门诊保障有提升吗?个人账户的钱变少了怎么回事?改革后怎么报销、能报销多少……接下来跟着企呱呱来看看改革后,职工医保到底要怎么报、怎么用?

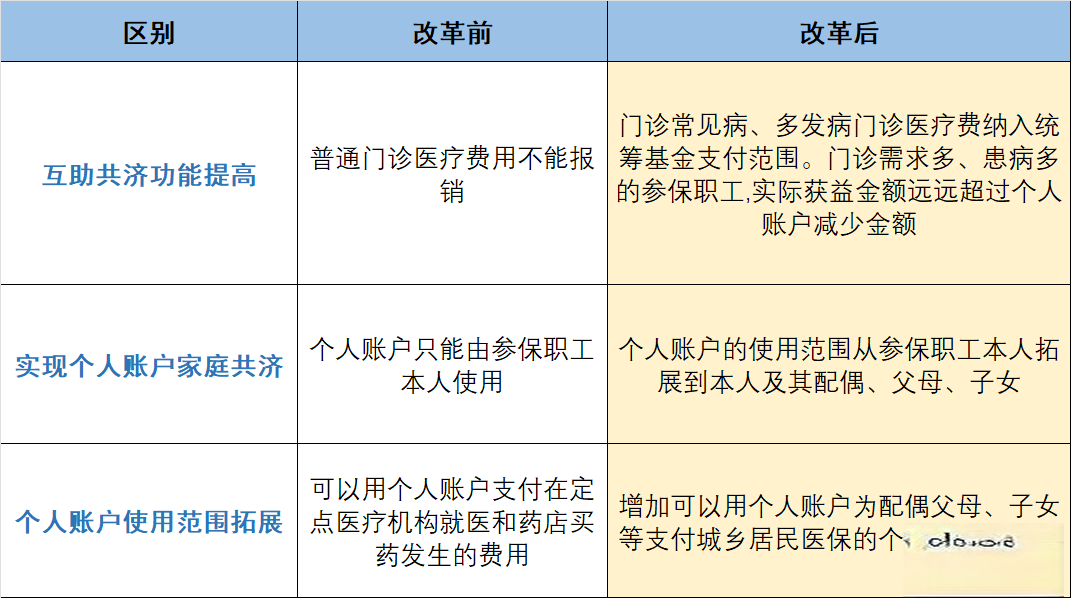

门诊保障方式改革?

武汉职工医保实行的是统筹基金和个人账户相结合的保障机制。在此之前,统筹基金保障住院和门诊大病,个人账户保障门诊小病,出现了参保职工“有病的不够花,没病的用不了”的情况。一方面,全市60%以上的个人账户沉淀资金趴在年轻和健康群众的账户中;另一方面,退休和患病群众的个人账户结存不够使用,门诊个人自费负担较重。

那武汉这次改革是因为医保基金不够了吗?实际情况并非如此。根据市医保局:总体上看,武汉医保基金收支是平衡的,收支规模与经济发展水平相适应,基金保障能力稳健可持续。

这次改革:

①保留了职工医保个人账户设置和部分功能,继续发挥其积累作用。

②新增普通门诊费用报销,在职人员普通门诊更高可报销3500元,退休人员为4000元。

③强化了统筹基金支撑能力,在人口老龄化、就医需求持续增长的大趋势下,更有利于保障参保职工的权益。

改革后个人账户划入少了

参保职工是不是吃亏了?

从当期看:大部分参保职工的个人账户划入会减少。

从长期看:①所有参保职工都新增了普通门诊待遇。②统筹基金的规模更大,对参保职工的支付能力更强,对病种的保障更全。

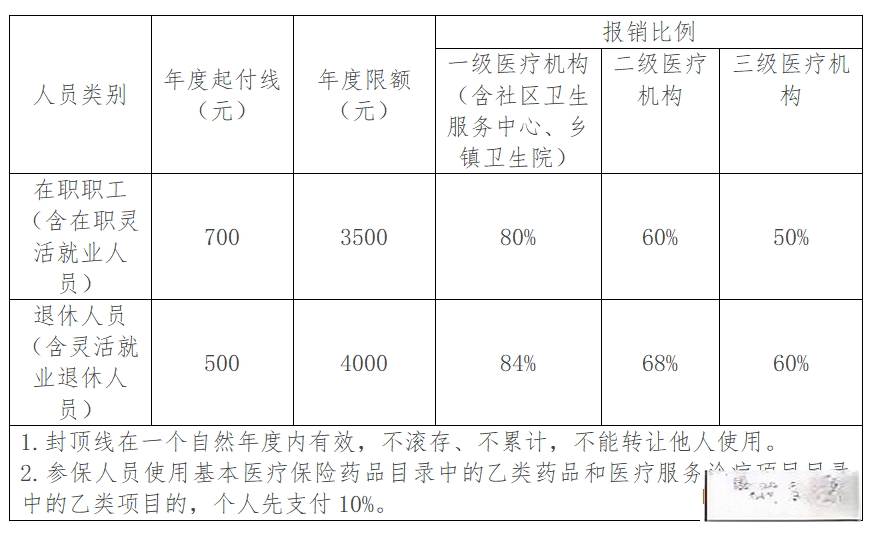

参保人李某,在职职工,30岁,年收入10万元,患有颈椎病,在某二级医院门诊就医,今年发生可报销费用3600元。

个人账户划入减少:1100元

门诊统筹可报销:(3600元-700元门槛费)×60%(在职职工二级医院门诊报销比例)=1740元

改革后多享受待遇:1740元-1100元=640元。

参保人王某,在职职工,51岁,年收入8万元,患有慢性胆囊炎,在某一级医院门诊就医,今年发生可报销费用4900元。

个人账户划入减少:1360元

门诊统筹可报销:(4900元-700元门槛费)×80%(在职职工二级医院门诊报销比例)=3360元

改革后多享受待遇:3360元-1360元=2000元

摄图网_500216458

参保人周某,退休人员,68岁,年养老金收入5万元,改革前个人账户每年划入2400元。患有脑梗,在某三级医院门诊就医,今年发生可报销费用7150元。

个人账户划入减少:1404元

门诊统筹可报销:(7150元-500元门槛费)×60%(退休职工三级医院门诊报销比例)=3990元

改革后多享受待遇:3990元-1404元=2586元

职工医保参保人员享受职工医保统筹待遇和个人账户待遇。职工医保统筹待遇包括普通门诊、门诊治疗慢性病和特殊疾病和住院待遇。职工医保参保人员同步享受职工大额医疗保险待遇。

一个保险年度内,武汉职工基本医保更高支付限额24万元,职工大额医保年度更高支付限额为30万元。

图源:武汉医保

图源:武汉医保

▼下滑查看

慢性肾衰竭需做肾透析治疗、肾移植术后抗排斥、肝移植术后抗排斥的报销比例:职工为87%,退休人员为90%;

恶性肿瘤(含白血病)放化疗、高血压3级(有心、脑、肾、主动脉并发症之一的)、糖尿病(有感染、心、肾、眼、神经、血管并发症之一的)、重症精神病(包括精神分裂症、心境障碍、脑器质性精神障碍)的报销比例:职工为80%,退休人员为85%;

慢性肾衰竭(慢性肾病4期及以上)、乙型肝炎的抗病毒治疗、丙型肝炎的抗病毒治疗、慢性重度肝炎、肝硬化(失代偿期)、慢性阻塞性肺疾病(GOLD3级及以上)、慢性肺源性心脏病(达到肺、心功能失代偿期的)、甲状腺功能亢进症(发生了甲状腺毒症性心脏病的)、重型再生障碍性贫血、血友病、系统性红斑狼疮、类风湿关节炎(X线检查关节病变Ⅲ期及以上的)、系统性硬化病(达到皮肤病变硬化期或萎缩期的)、强直性脊柱炎(出现“放射学骶髂关节炎”的)、帕金森病、帕金森综合征、血管介入治疗术后、心脏瓣膜替换术后、孤独症(孤独谱系障碍)、脑性瘫痪、精神发育迟滞(伴有精神症状的)、重症肌无力(中度全身型及以上)、脑血管疾病后遗症(经影像学证实并且有严重神经功能缺损)、癫痫、冠心病(心力衰竭达到难治性终末期心衰阶段)、冠心病外科治疗术后、风湿性心脏病(心力衰竭达到难治性终末期心衰阶段)的报销比例:职工为60%,退休人员为65%。

▼下滑查看

在一个保险年度内,职工、退休人员住院、门诊紧急抢救和在门诊治疗符合职工基本医疗保险政策规定的医疗费用:

10万元以上(不含10万元)至20万元(含20万元)的部分,被保险人个人自付比例为4%;

20万元以上(不含20万元)至24万元(含24万元)的部分,被保险人个人自付比例为2%,余下部分由基本医疗保险统筹基金和大额医疗保险基金按有关政策规定负担。

在24万元以上(不含24万)的部分,保险人赔付98%,被保险人个人自付比例为2%。

年度更高支付限额为30万元。

每次去看门诊

都要超过起付线才能报销吗?

不是必须每次门诊看病都要超过起付线才能报销。如果一次看病就超过起付线,当次就可享受报销。一年内,如果首次看病没有达到起付线,不能报销,下次或者多次看病,医疗费用累计达到起付线以上,就会开始报销。

退休人员李某在门诊统筹定点医院:

1、首次门诊就诊发生医保政策范围内医疗费用(以下简称合规医疗费用)200元,未超过起付标准,全部由个人自付;

2、第二次在一级医院门诊就诊发生合规医疗费用400元,此时,李某年度就诊费用为600元,超过起付线的100元,可以按照84%的标准报销84元;

3、当年内,李某去任何门诊统筹定点医院门诊就诊,发生的合规医疗费用都可以直接按照相关比例报销。

武汉市职工医保参保人员持医保电子凭证或社会保障卡在承担职工医保普通门诊统筹服务的定点医疗机构就诊可享受即时结算,应由个人负担的部分,可使用个人账户或现金进行结算,无需个人垫支或来回跑路报销,应由统筹基金支付的部分,由定点医疗机构记账。

在药店购药有影响吗?

参保职工在药店购药不受影响。

①参保职工个人账户余额,和以前一样可以在任何一家定点药店购买医保目录内药品。

②参保职工凭定点医院外配处方在符合条件的定点药店购买国家谈判药品也可以享受报销待遇。

③配套系统完善后,参保职工还可以凭定点医院外配处方在符合条件的定点药店享受统筹基金报销待遇。

职工医保门诊共济改革

对现有门诊慢特病患者有何影响?

①已经具备门诊慢特病资格的患者不受影响。

②新增了普通门诊统筹报销待遇,在享受门诊慢特病待遇的同时,也可以享受门诊统筹待遇,若门诊慢特病待遇不能满足治疗需要,可以同步享受普通门诊统筹待遇。

③增加门诊慢特病病种。我市享受门诊报销待遇的慢特病病种将从28类32种扩大到37类70种。例如:器官移植抗排异治疗,之前只纳入肝移植、肾移植,调整后归并为器官移植抗排异治疗一类,同时将心脏、肺、骨髓移植均纳入保障范围。

上述内容就是企呱呱小编为大家详细介绍的关于“武汉医保改革新政策2023年:个人账户的钱变少了怎么回事?改革后怎么报销、能报销多少?”的详细内容,希望可以帮助到大家。