税控设备抵减如何做账,申报表如何填写?

作者:未加一 | 发布时间:2023-04-24 02:50 | 阅读量:0在税务网报时代,税控设备是每个企业都必需的东西,税控设备可以全额抵税你知道吗!肯定有许多创业者都问“税控设备抵减如何做账”、“如何填写申报表”的问题,看完全文你就都懂了!下面就跟企呱呱来了解一下吧!

【专业团队解答 价格透明 办理高效:15072336500】

税控设备增值税抵减的相关规定

根据财税〔2012〕15号文件规定:

1.初次购买的税控设备(金税卡、IC卡、读卡器或金税盘和报税盘)凭增值税专用发票在应纳税款中全额抵减(价税合计额),无需进行认证!

注意:非初次购买的税控设备不得抵减。

2.税控设备每年的维护费凭发票(一般是普票)亦可全额抵减。

3.如果增值税应纳税额不足抵减的可以结转到下期继续抵减!

抵减分录的正确打开方式

财会〔2016〕22号文件对税控设备会计处理有这样的规定:

一般纳税人

借:应交税费——应交增值税——减免税款

贷:管理费用等科目

小规模纳税人

借:应交税费——应交增值税

贷:管理费用等科目

填写申报表的正确姿势

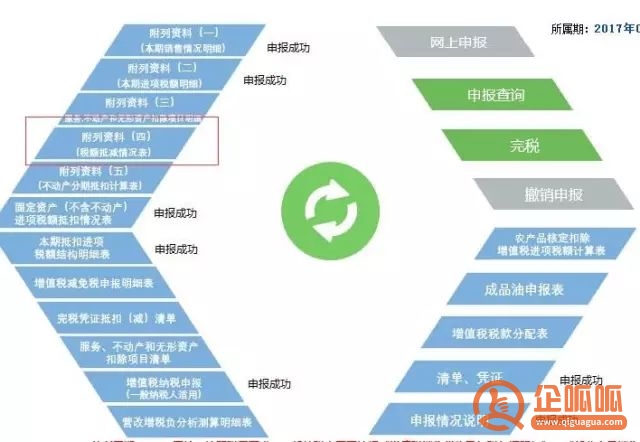

先把本期抵减情况填到增值税申报表的附表四

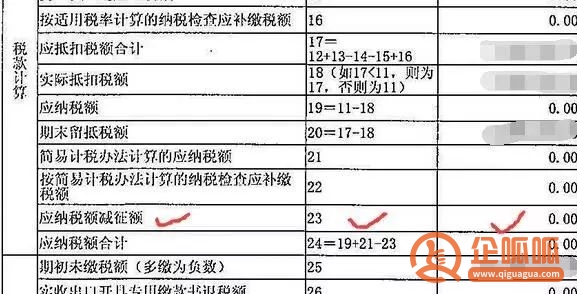

(一般纳税人)在增值税主表23栏那里填写抵减金额。当本期减征额小于或等于第19栏“应纳税额”与第21栏“简易征收办法计算的应纳税额”之和时,按本期减征额实际填写;当本期减征额大于第19栏“应纳税额”与第21栏“简易征收办法计算的应纳税额”之和时,按本期第19栏与第21栏之和填写,本期减征额不足抵减部分结转下期继续抵减。

(小规模纳税人)将抵减金额填入《增值税纳税申报表(适用于小规模纳税人)》第11栏“本期应纳税额减征额”。当本期减征额小于或等于第10栏“本期应纳税额”时,按本期减征额实际填写;当本期减征额大于第10栏“本期应纳税额”时,按本期第10栏填写,本期减征额不足抵减部分结转下期继续抵减。

以上就是内容就是企呱呱关于“税控设备抵减如何做账,申报表如何填写?”的详细介绍,希望能帮助大家更好的了解,对大家心中的疑问有所解答。如有疑问,欢迎前来企呱呱详细咨询,或者拨打免费热线:400-886-2380。