注意!近500家企业被取消资格!严格按照2023年高新技术企业申请条件来!

作者:未加一 | 发布时间:2023-07-11 09:56 | 阅读量:0自2023年开年以来,已有近500家企业因研发费用不达标等原因被取消高新资格!国家对高新技术企业扶持政策力度大,高新技术在后期的经营中也有高比率的税收优惠政策,在市场经济不断改善,政策加持的情况下,申请高新技术企业的数量与日俱增,其中不乏投机取巧,千方百计的分政策红利,这些企业不仅会被取消高新技术企业的资格,更会面临大额的罚款。所以我们一定要合法合规,下面就跟企呱呱一起来看看2023年高新技术企业认定条件,以及其他具体内容。

【专业团队解答 价格透明 办理高效:15072336500】

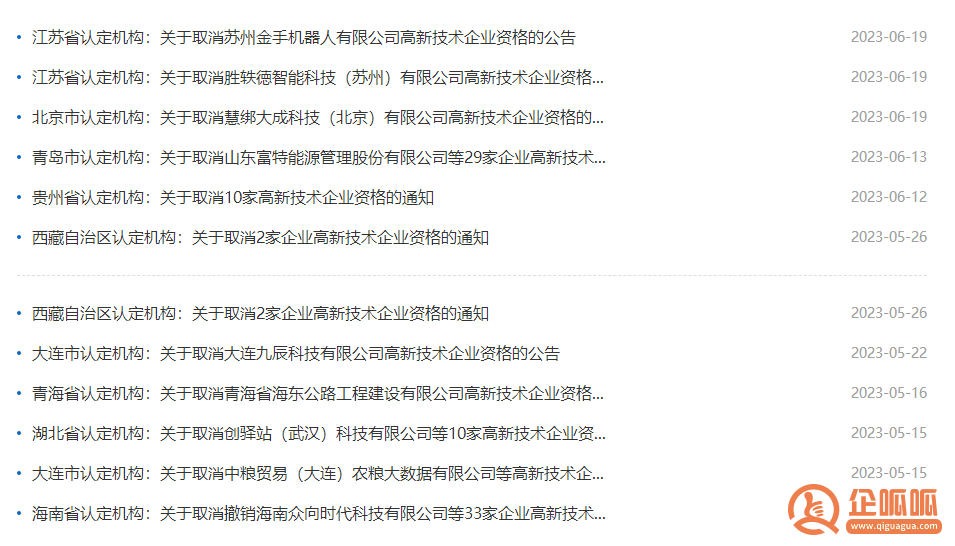

近日,高新技术企业认定管理工作网发布了包括国网招标公司在内的近500家高新技术企业被取消资格的消息!

撤销年度自2019年到2022年不等:

被撤销的年限内,企业不仅要面临巨额的补缴税款,可能还会面临相应的罚款和滞纳金!

因此,企业申请高新技术企业一定要合法合规,不可投机取巧!2023年,高新技术企业申请全都按照这个来!

>>认定为高新技术企业须同时满足以下条件:

1、企业申请认定时须注册成立一年以上;

2、企业通过自主研发、受让、受赠、并购等方式,获得对其主要产品(服务)在技术上发挥核心支持作用的知识产权的所有权;

3、对企业主要产品(服务)发挥核心支持作用的技术属于《国家重点支持的高新技术领域》规定的范围;

4、企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%;

5、企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:

(1)更近一年销售收入小于5000万元(含)的企业,比例不低于5%;

举例说明:

某公司2022年申报认定为高新技术企业,2022年营业收入100万元,营业外收入10万元(其中:符合条件的不征税收入5万元),视同销售收入5万元,高新技术收入80万元,权益性投资取得股息红利收入10万元,财务费用中:利息收入5万元,汇兑收益1万元。那么,该公司是否符合高新技术企业认定中的收入占比要求? 高新技术产品(服务)收入占比=高新技术产品(服务)收入/总收入=80/(100+10-5+5+10+5+1)=63.35% 因此该公司符合高新技术企业认定中的收入占比要求。

值得注意的是:除了常规的营业收入及营业外收入,需要重点关注权益性投资收益、利息收入、汇兑收益、视同销售收入、未按权责发生制原则确认收入等涉及纳税调整的收入,准确理解计算总收入合法合规适用高新技术企业税收优惠。

一、高新技术企业减按15%税率征收企业所得税 二、高新技术企业和科技型中小企业亏损结转年限延长至10年 三、技术转让、技术开发免征增值税

涉税风险主要有两个来源:首先,企业自身多缴税、早缴税的风险;其次,税务机关等执法部门对企业少缴税、晚缴税处罚的风险。高新技术企业的税收优惠是产生涉税风险的更主要原因。一些高新技术企业在享受国家优惠政策的同时,对相关优惠政策和明细管理办法的把握不当,从而产生了一系列的涉税风险。

(一)收入、成本、费用的处理不规范,存在涉税风险

会计核算不规范,未单独设立“研发支出”账户不能准确划分资本化与费用化支出的金额,按规定,如不设立专账管理费用,费用归集不准确,将无法享受研发费用加计扣除的所得税优惠,存在一定涉税风险。

高薪技术产品(服务)销售收入未单独核算。高新技术企业要求对高新技术产品的销售收入单独核算,如果与其他非高新技术产品销售收入不能分开,将影响高新资格认定及复审。

研发费用未按项目准确归集。

高新技术企业存在多个研发项目的情况下,如果把其他项目的费用分配给创新性项目,这样就导致了高新技术企业的创新项目研发费用增加,从而增加了加计扣除的基数,产生了涉税风险。

研发支出资本化不及时。

高新技术产品研发支出中符合资本化的部分,按规定应及时进行资本化核算,转入无形资产分期摊销。如果直接计入当期费用,将增加营业成本,少计利润,存在少缴税款的风险。

(二)在复核和复审过程中,过分追求认定指标影响会计确认,存在涉税风险

对研发人员的确认不清晰。

高新技术企业认定条件之一:

具有大学专科以上学历的科技人员占企业当年职工总数的30%以上,其中研发人员占企业当年职工总数的10%以上。忽视对其管理,造成学历证明、用工保险、工资薪金等证明材料不完善,科研人员确认不清晰,将对高新技术企业认定和复审带来不利影响;

研发费用占管理费用比重不合理。

高新技术企业认定条件之二:

企业持续进行研发活动,且近三个会计年度的研发费用总额占销售收入总额的比例符合一定要求,根据销售收入额度确定所占比例,销售收入越高比例越低。部分企业为了满足认定条件,而将非高新技术产品发生的成本费用尽可能挂靠研发费用,以扩大研发费用的归集范围,影响期间费用的归集;高新技术产品销售收入确认不规范。

高新技术企业认定条件之三:

认定年份的高新技术产品(服务)收入及其技术性收入的总和占企业当年总收入的60%以上。部分企业为了争取客户信任赢得市场,夸大营业规模,虚报高新技术产品(服务)收入。

(三)高新技术企业资格复审不通过,存在涉税风险

企业获得高新技术企业资格证书后,每隔三年要接受复审,按复审要求提供资料。如果提供的资料不符合高新技术企业复审条件,则高新技术企业资格证书将被取消,存在补缴税款的风险。

(一)加强高新技术企业项目预算管理

加强预算管理,分析项目的实际开支和预算开支之间的差距,这样有助于核查高新技术企业在一个会计年度中实际发生的研发费用是否达到可以按照加计扣除的方法进行抵税。

(二)规范高新技术企业研发费用的会计核算方法

单独设立“研发支出”账户,对研发费用专账核算,准确归集研发费用中加计扣除项目,便于认定及复审时的指标计算,符合有关所得税管理规定;准确归集研发费用中加计扣除项目。

(三)加强后续管理

设立专门的部门或者人员,负责研发活动、研发费用制度化的跟踪和落实,跟踪落实高新认定标准,保证企业在日常管理中按认定要求操作,满足认定条件,为研发费用加计扣除和资格复审做好准备。

(四)加强备案管理

高新技术企业要高度重视备案管理,确保备案的及时、准确、完整。

(五)完善企业税务管理制度

建立高素质的税务人才队伍进行企业纳税处理;建立税务风险管理的信息与沟通制度,适时把握政策动态,并与税务机关保持良好的沟通;提高核算的准确性,与研发部门密切沟通,特别关注税法与会计的差异及其调整;要强化独立检查和内部审计,增强企业涉税风险的可控性。

以上内容就是企呱呱关于“注意!近500家企业被取消资格!严格按照2023年高新技术企业申请条件来!”的详细介绍,希望能帮助大家更好的了解,对大家心中的疑问有所解答。如有疑问,欢迎前来企呱呱详细咨询,或者拨打免费热线:400-886-2380。