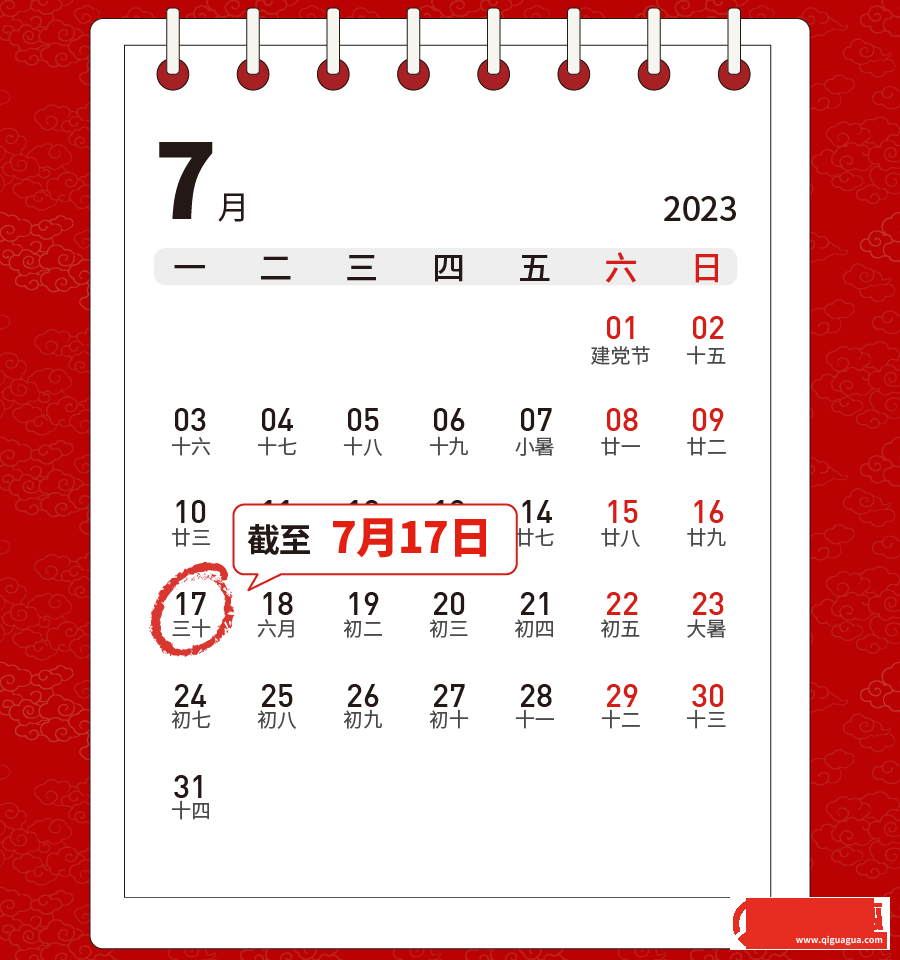

【七月大征期:申报纳税期限截至7月17日!企业所得税季报预缴规则有变!申报表有变化!】 7月最新抄报清卡指南!

作者:一丝浅笑润初颜 | 发布时间:2023-07-22 02:32 | 阅读量:0

税局明确:7月申报纳税期限截至7月17日。

7 月是大征期,也是小规模纳税申报人的季报月份,申报增值税、消费税、城市维护建设税、教育费附加、地方教育费附加、文化事业建设费、个人所得税、企业所得税、核定征收印请纳税人要合理安排时间,按时完成抄报税哦!

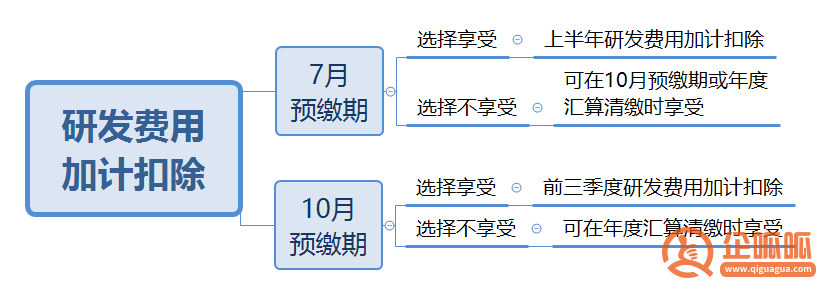

1、企业7月份预缴申报第2季度(按季预缴)或6月份(按月预缴)企业所得税时,能准确归集核算研发费用的,可以结合自身生产经营实际情况,自主选择就当年上半年研发费用享受加计扣除政策。

对7月份预缴申报期未选择享受优惠的企业,在10月份预缴申报或年度汇算清缴时能够准确归集核算研发费用的,可结合自身生产经营实际情况,自主选择在10月份预缴申报或年度汇算清缴时统一享受。

2、企业10月份预缴申报第3季度(按季预缴)或9月份(按月预缴)企业所得税时,能准确归集核算研发费用的,企业可结合自身生产经营实际情况,自主选择就当年前三季度研发费用享受加计扣除政策。

对10月份预缴申报期未选择享受优惠的企业,在年度汇算清缴时能够准确归集核算研发费用的,可结合自身生产经营实际情况,自主选择在年度汇算清缴时统一享受。

总结如图:

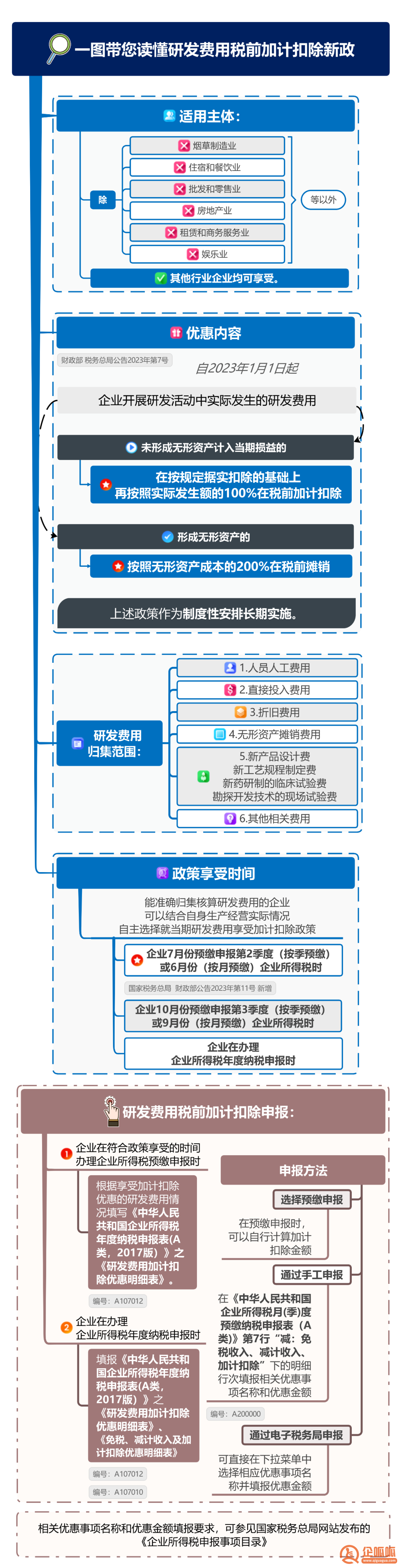

3、企业享受研发费用加计扣除优惠政策采取“真实发生、自行判别、申报享受、相关资料留存备查”的办理方式,由企业依据实际发生的研发费用支出,自行计算加计扣除金额,填报《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》享受税收优惠,并根据享受加计扣除优惠的研发费用情况(上半年或前三季度)填写《研发费用加计扣除优惠明细表》(A107012)。《研发费用加计扣除优惠明细表》(A107012)与规定的其他资料一并留存备查。

企业应根据会计准则的规定,计算确定的当期所得税和递延所得税之和,即为应从当期利润总额中扣除的所得税费用,通过“所得税费用”科目核算。

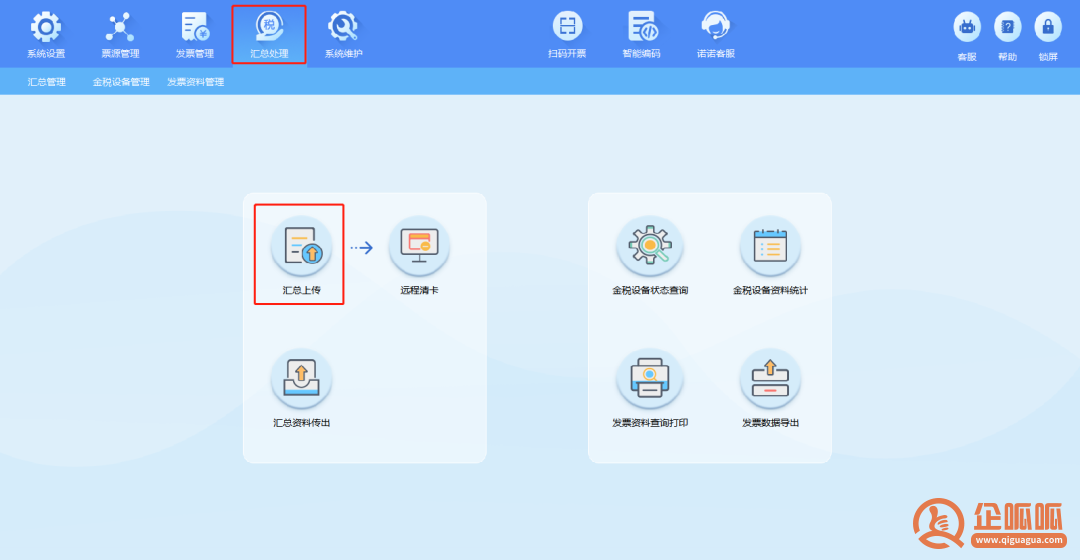

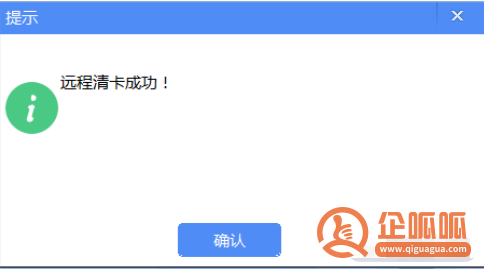

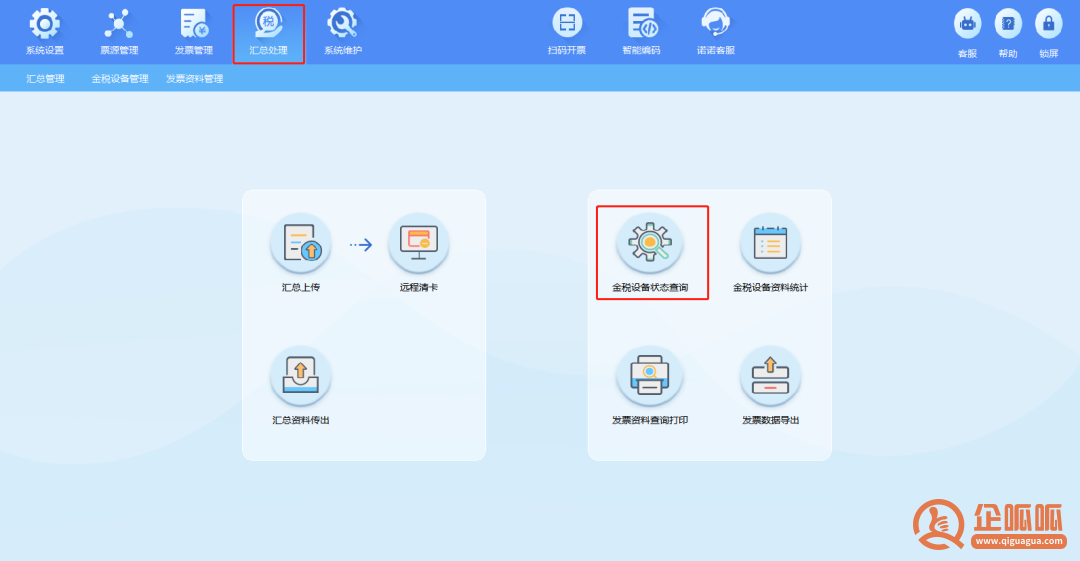

●税务UKey

1.自动抄报

②网上申报

③反写监控

点击【数据管理】-【数据管理首页】-【汇总上传】-【反写监控】。

上述内容就是企呱呱小编为大家详细介绍的关于“【七月大征期:申报纳税期限截至7月17日!企业所得税季报预缴规则有变!申报表有变化!】 7月更新抄报清卡指南!”的详细内容,企呱呱财务服务有限公司专业为广大创业者提供注册公司、代理记账、公司变更注销等财税服务,为您解答各种工商财税疑难问题咨询400-886-2380。