公益性捐赠税前扣除指南:公益性捐赠税前扣除需要满足哪些条件?公益性捐赠如何税前扣除?

作者:一丝浅笑润初颜 | 发布时间:2023-08-14 10:10 | 阅读量:0前几天,“小杨哥回应捐款2000万为抵税”这个话题登上热搜超卓,不少网友认为小杨哥捐赠可能是为了抵税。那么,公益性捐赠税前扣除需要满足哪些条件?公益性捐赠如何税前扣除?自然灾害后,可享受哪些税费支持政策?接下来由企呱呱为您详解相关内容。

1

公益性捐赠税前扣除

需要满足以下条件

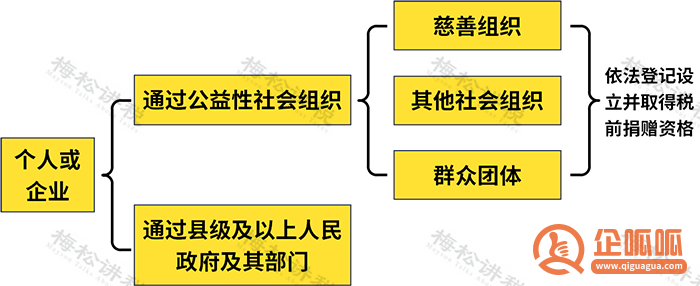

一、捐赠途径

根据《企业所得税实施条例》和《个人所得税实施条例》,纳税人只有通过公益性社会组织或县级以上人民政府进行的捐赠,才属于税法中允许扣除的公益性捐赠。若纳税人直接捐赠或通过其他途径进行捐赠的,则不能在计算应纳税所得额时扣除。

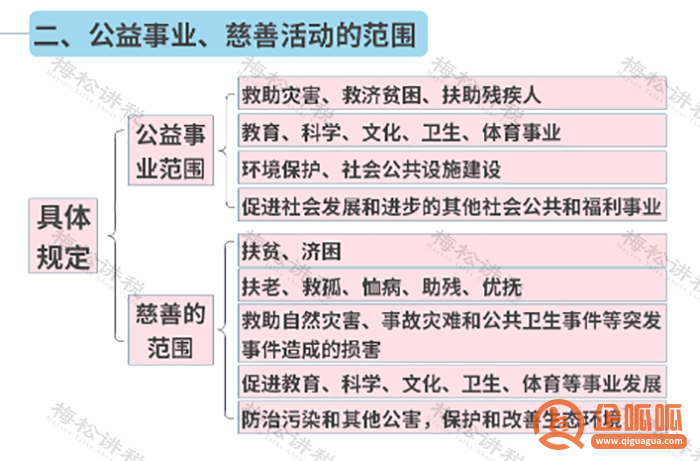

二、捐赠对象

纳税人进行捐赠的对象,必须是税法规定的向公益事业及慈善活动的捐赠,否则不能进行扣除。

三、捐赠凭证

企业或个人在进行税前扣除时,应当取得相应加盖公章的公益事业捐赠票据。

划重点!!!

(1)对个人来说,若在发生公益捐赠时不能及时取得捐赠票据的,可以暂时凭公益捐赠银行支付凭证扣除,并向扣缴义务人提供公益捐赠银行支付凭证复印件。个人应在捐赠之日起90日内向扣缴义务人补充提供捐赠票据,如果个人未按规定提供捐赠票据的,扣缴义务人应在30日内向主管税务机关报告。

机关、企事业单位统一组织员工开展公益捐赠的,纳税人可以凭汇总开具的捐赠票据和员工明细单扣除。

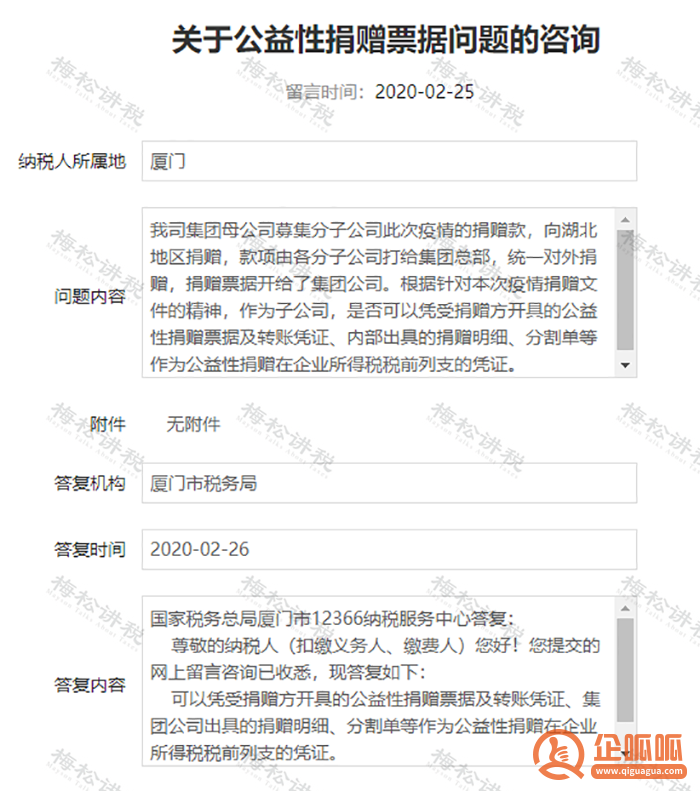

(2)对企业来说,若企业集团统一捐赠的,可以凭借受捐赠方开具的公益性捐赠票据及转账凭证、集团公司出具的捐赠明细、分割单等作为公益性捐赠在企业所得税税前列支的凭证。

四、捐赠形式

企业若采用非现金形式进行捐赠,根据《中华人民共和国增值税暂行条例实施细则》 第四条第(八)项规定:单位或者个体工商户将自产、委托加工或者购进的货物无偿赠送其他单位或者个人,视同销售。

同时,在2019年1月1日至2025年12月31日这段期间内,对单位或者个体工商户将自产、委托加工或购买的货物通过公益性社会组织、县级及以上人民政府及其组成部门和直属机构,或直接无偿捐赠给目标脱贫地区的单位和个人,免征增值税。

3

捐赠扣除之个人所得税

个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。

小编在此为各位爱心人士整理了个人公益性捐赠税前扣除的更新规定,赶快收藏起来吧~

4

捐赠扣除之企业所得税:

企业发生的公益性捐赠的支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

当然,有其他法律规定可以据实全额扣除的,从其相关规定。

5

自然灾害后,

可享受哪些税费支持政策?

一、企业所得税

企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

损失,是指企业在生产经营活动中发生的固定资产和存货的盘亏、毁损、报废损失,转让财产损失,呆账损失,坏账损失,自然灾害等不可抗力因素造成的损失以及其他损失。企业发生的损失,减除责任人赔偿和保险赔款后的余额,依照国务院财政、税务主管部门的规定扣除。保险公司的赔偿款应先弥补企业发生的损失,如果弥补完企业发生的损失后还有余额的应按规定计算缴纳企业所得税。

企业向税务机关申报扣除资产损失,仅需填报企业所得税年度纳税申报表《资产损失税前扣除及纳税调整明细表》,不再报送资产损失相关资料,相关资料由企业留存备查。

二、增值税

(一)在自然灾害中,受损的购进货物以及相关的劳务和交通运输服务等的进税项额无需做进项税额转出。非正常损失,是指因管理不善造成被盗、丢失、霉烂变质的损失。因此,纳税人因自然灾害造成的损失不属于非正常损失,不需要做进项税额转出。

(二)被保险人获得的保险赔付为不征收增值税项目。

三、个人所得税

(一)个人取得救济金、保险赔款,免征个人所得税。所称救济金,是指各级人民政府民政部门支付给个人的生活困难补助费。

(二)因自然灾害遭受重大损失的,可以减征个人所得税,具体幅度和期限,由省、自治区、直辖市人民政府规定,并报同级人民代表大会常务委员会备案。国务院可以规定其他减税情形,报全国人民代表大会常务委员会备案。

(三)个体工商户发生的损失,减除责任人赔偿和保险赔款后的余额,参照财政部、国家税务总局有关企业资产损失税前扣除的规定扣除。

四、契税

因不可抗力灭失住房,重新承受住房权属。省、自治区、直辖市可以决定免征或者减征契税。

五、车船税

在一个纳税年度内,已完税的车船被盗抢、报废、灭失的,纳税人可以凭有关管理机关出具的证明和完税凭证,向纳税所在地的主管税务机关申请退还自被盗抢、报废、灭失月份起至该纳税年度终了期间的税款。

六、房产税

纳税人纳税确有困难的,可由省、自治区、直辖市人民政府确定,定期减征或免征房产税。

七、城镇土地使用税

纳税人缴纳土地使用税确有困难需要定期减免的,由县以上税务机关批准。

具体实施办法由省、自治区、直辖市人民政府制定。

八、资源税

纳税人开采或者生产应税产品过程中,因意外事故或者自然灾害等原因遭受重大损失的,由省、自治区、直辖市人民政府酌情决定减税或者免税。

九、社会保险费

用人单位因不可抗力造成生产经营出现严重困难的,经省级人民政府社会保险行政部门批准后,可以暂缓缴纳一定期限的社会保险费,期限一般不超过一年。暂缓缴费期间,免收滞纳金。到期后,用人单位应当缴纳相应的社会保险费。

十、残疾人就业保障金

用人单位遇不可抗力自然灾害或其他突发事件遭受重大直接经济损失,可以申请减免或者缓缴残保金。用人单位申请减免残保金的更高限额不得超过1年的残保金应缴额,申请缓缴残保金的更长期限不得超过6个月。

十一、延期申报

纳税人、扣缴义务人因不可抗力,不能按期办理纳税申报或者报送代扣代缴、代收代缴税款报告表的,可以延期办理;但是,应当在不可抗力情形消除后立即向税务机关报告。

十二、延期缴纳税款

纳税人因不可抗力,发生较大损失,正常生产经营活动受到较大影响的,经省、自治区、直辖市税务局批准,可以延期缴纳税款,但更长不得超过3个月。

具体减免税办理流程、所需材料等,请向当地税务局咨询。

上述内容就是企呱呱小编为大家详细介绍的关于“公益性捐赠税前扣除指南:公益性捐赠税前扣除需要满足哪些条件?公益性捐赠如何税前扣除?”的详细内容,希望可以帮助到大家,请拨打免费热线:400-886-2380.如果还有其他疑问欢迎前来咨询企呱呱!