小规模纳税人销售二手车征收率是多少?【普通发票+专用发票】

作者:一丝浅笑润初颜 | 发布时间:2023-08-24 10:54 | 阅读量:0A公司为商贸公司(注册地为市区),小规模纳税人,使用小企业会计准则,属于小微企业,按季度申报税款,2023年3月将本公司2021年11月购买的一辆小汽车,转让给B公司,小汽车原值160000元,残值率5%,累计折旧51000,收到B公司的转让金额为80000元,已存入银行,A公司当月及当年没有其他销项。

问:A公司该如何纳税?

分析:根据《财政部国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税〔2009〕9号)规定,小规模纳税人销售自己使用过的固定资产,按征收率3%减按2%征收增值税。

根据《财政部 税务总局关于明确增值税小规模纳税人减免增值税等政策的公告财政部税务总局公告》(2023年第1号),自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

因此,小规模纳税人销售自己使用过的固定资产减按2%征收率缴纳增值税,在开具普通发票时可以选择按1%税率开具。

①将固定资产转入固定资产清理:

借:固定资产清理 109000

累计折旧 51000

贷:固定资产 160000

②收到转让款80000元:

借:银行存款 80000

贷:固定资产清理 79207.92

应交税费-应交增值税 792.08

③计提税金及附加(不考虑其他税费):由于不超月度销售额10万,免征增值税及附加税

温馨提示:按照《财政部 税务总局关于明确增值税小规模纳税人减免增值税等政策的公告》(2023年第1号)的规定,增值税小规模纳税人,发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元,下同)的,免征增值税。

④结转固定资产清理:

借:营业外支出-非流动资产处置损失 29792.08

贷:固定资产清理 29792.08

关于固定资产清理科目的结转,是使用营业外收支还是资产处置损益,根据以下几点来判断:

①企业会计准则下,因已丧失使用功能或因自然灾害发生损毁等原因而报废清理产生的利得或损失应计入营业外收支。

②企业会计准则下,因出售、转让等原因产生的固定资产处置利得或损失应计入资产处置损益。

③如果选择的是小企业会计准则,则全部使用营业外收支。

分析:小规模纳税人销售自己使用过的固定资产,按征收率3%减按2%征收增值税,根据财政部 税务总局公告2023年第1号,自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税,所以销售方可以选择向购买方开具征收率为1%的增值税专用发票。

①将固定资产转入固定资产清理:

借:固定资产清理 109000

累计折旧 51000

贷:固定资产 160000

②收到转让款80000元:

借:银行存款 80000

贷:固定资产清理 79207.92

应交税费-应交增值税 792.08

③计提税金及附加(不考虑其他税费):

借:固定资产清理 27.72

贷:应交税费-城建税 27.72

温馨提示:根据《财政部 国家税务总局关于扩大有关政府性基金免征范围的通知》(财税〔2016〕12号)规定:“按月纳税的月销售额或营业额不超过10万元(按季度纳税的季度销售额或营业额不超过30万元)的缴纳义务人免征教育费附加、地方教育附加,自2016年2月1日起执行。

④结转固定资产清理:

借:营业外支出-非流动资产处置损失 29764.36

贷:固定资产清理 29764.36

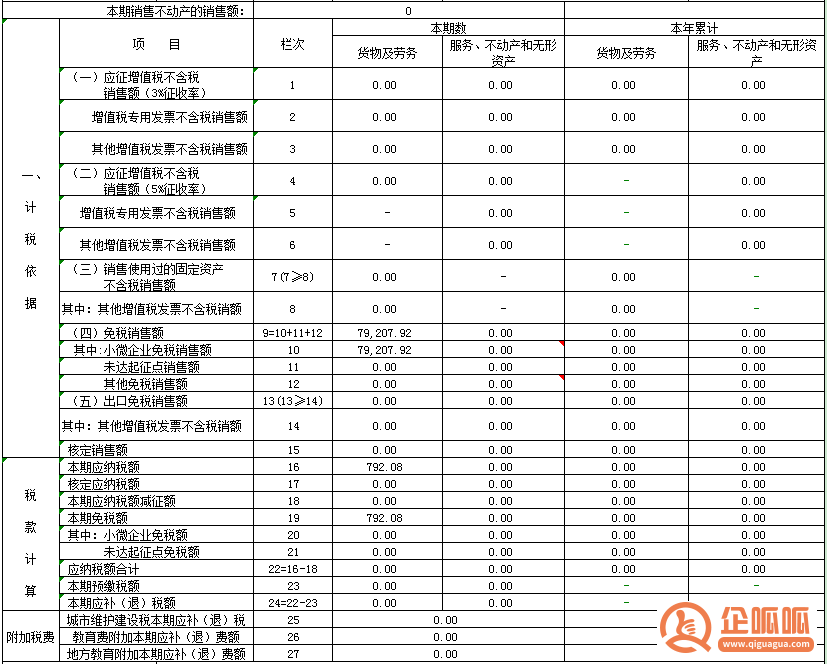

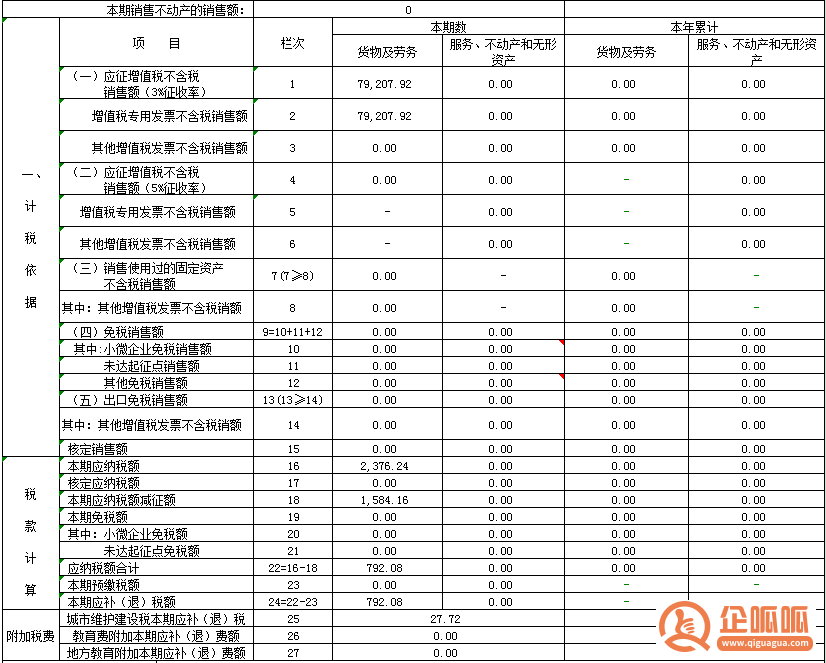

不含税销售额:80000/(1+1%)=79207.92元

本期应纳税额(减征前):79207.92*3%=2376.24元

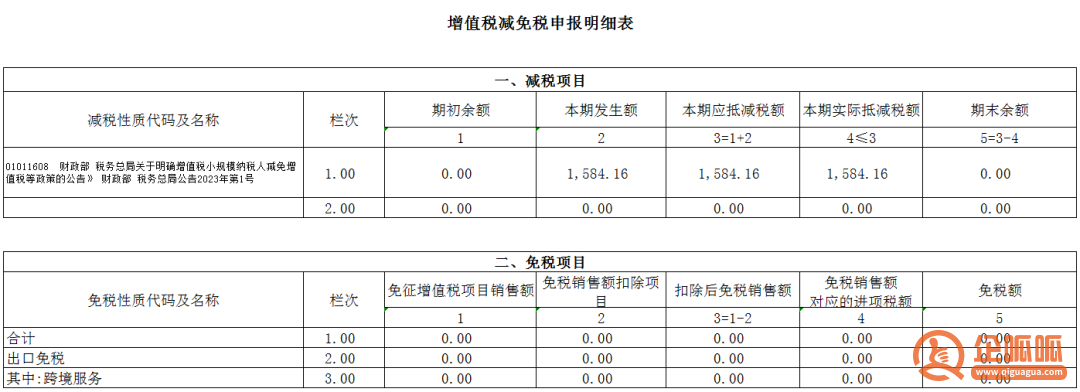

本期应纳税额减征额:79207.92*(3%-1%)=1584.16元

应纳税额合计(减征后):2376.24-1584.16=792.08

上述内容就是企呱呱小编为大家详细介绍的关于“小规模纳税人销售二手车征收率是多少?【普通发票+专用发票】”的详细内容,希望可以帮助到大家,请拨打免费热线:400-886-2380.如果还有其他疑问欢迎前来咨询企呱呱!