“刷单”收入要不要交税?“刷单”收入要不要做账?“刷单”不做收入就没有风险了吗?

作者:一丝浅笑润初颜 | 发布时间:2023-08-31 11:58 | 阅读量:0各大电商平台的七夕活动刚过,你们剁手了吗?……有个客户说过,他之前所在的企业是个电商企业,有段时间电商行业被查税局重点稽查,他的财务经理很担心,为了避免不出问题,刷单的收入也都报税做账,结果导致要交的税,比真正销售收入应交的多出很多,毕竟,电商企业,刷单是难以避免的。那个老板很生气,觉得招了个败家的财务,……那么,刷单的收入,到底要不要交税呢?

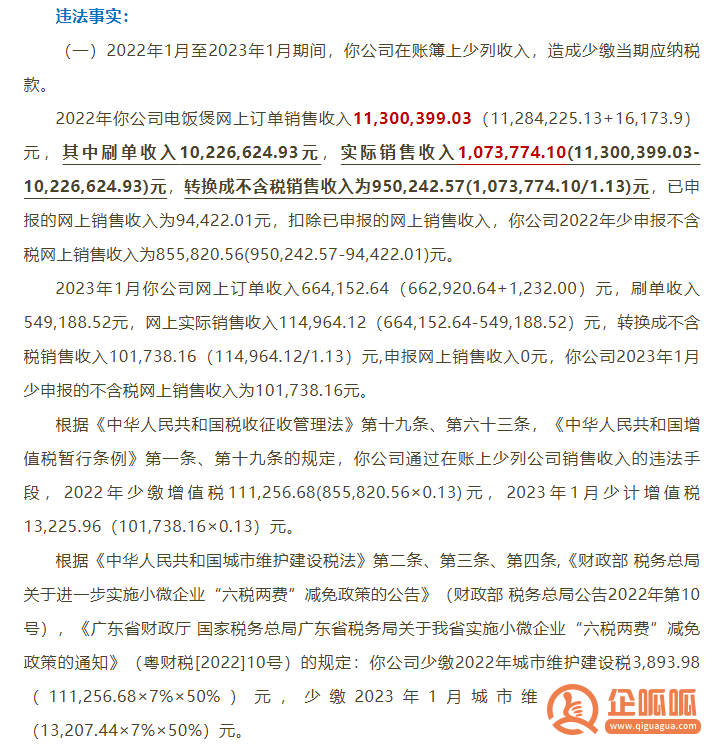

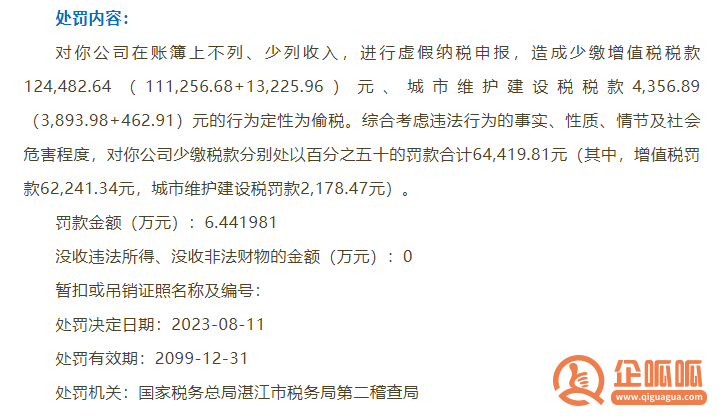

近期,企呱呱在网上看到一个案例:广东省有家电商企业隐匿收入偷税,税务机关主动剔除1千万“刷单”收入,然后才让企业补税和罚款的。

行政相对人名称:**市**电器有限公司

行政相对人类别:法人及非法人组织

行政处罚决定文书号:湛税二稽罚〔2023〕14号

违法行为类型:逃避缴纳税款

从如上的案例,我们看到税务局在处理这个电商企业的偷税漏税违法事实时,是剔除了刷单收入的。

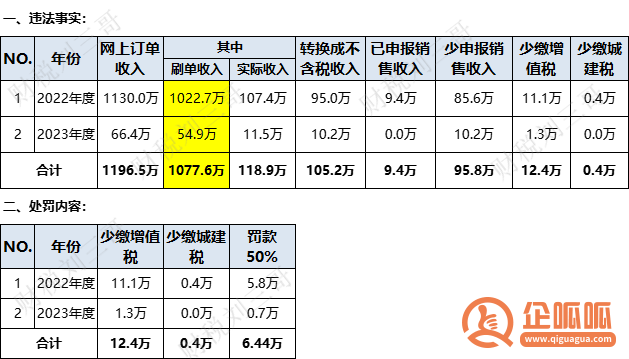

企呱呱据此整理了表格如下:

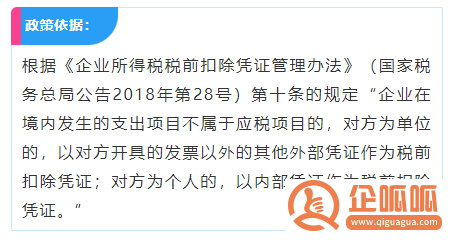

从税法原理的角度,“刷单”的收入,并不是真实的,“刷单”的行为并非增值税的应税交易。

增值税的应税范围包括销售货物、提供服务。但“刷单”行为中,由于交易属于完全虚假,并没有真实的货物销售,因此不属于增值税的应税范围。

而“刷单”的收入,在财务核算角度,不属于真实交易,更不能确认为收入,也不属于企业所得税的应税范围。

综上,我们基本可以认为,“刷单”收入,不要交税。

众所周知,只要是电商企业,就避免不了“刷单”。

简单来说,“刷单”就是网店付款请人假扮顾客,用以假乱真的购物方式提高网店的排名和销量获取销量及好评来吸引顾客的行为。

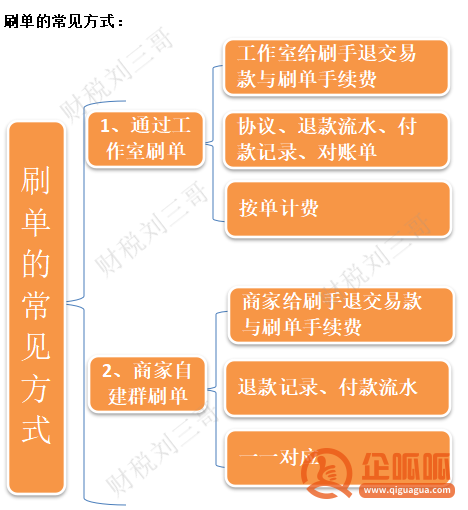

我们先来看一下刷单的常见方式:

电商企业为了在电商平台上取得更靠前的推送位置,通常会采取刷单的行为,并不实际开展货物销售,只是由刷单人员配合,虚下订单、虚走资金、虚发物流。电商企业收取刷单人员支付的资金后,需要把相关资金加上一点“刷单费”还给刷单人员。

这个费用,在会计核算角度,称为销售费用,在企业管理角度,称为运营费用。

如上,我们知道“刷单”收入,不交税,那么“刷单”的收入,确不确认收入呢?怎么做账呢?

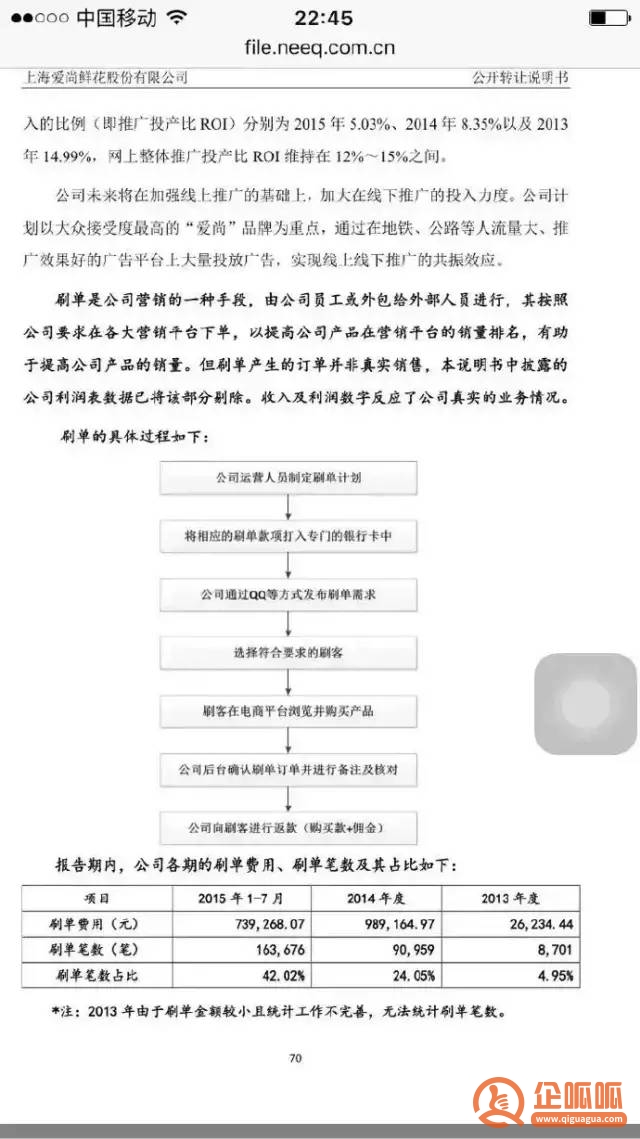

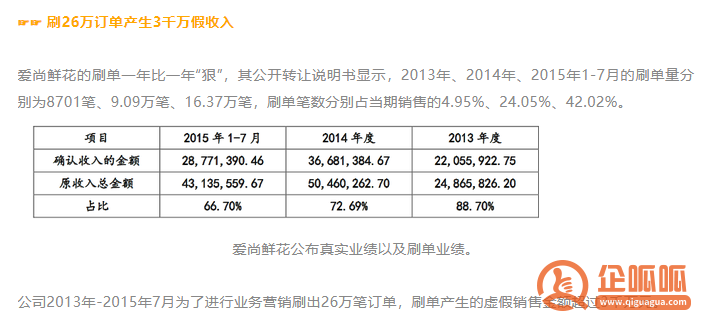

其实,早在2016年,就有挂牌新三板的上市公司,公开转让说明书里写到关于刷单的描述:

事实上,上海爱尚鲜花股份有限公司(证券简称:爱尚鲜花 证券代码:836638)的挂牌申请在当时已经获得批准上市了。

该公司的刷单产生的销售收入并未被主办券商及申报会计师事务所确认,在了解该情况后将刷单部分的销售收入以及对应的成本剔除,还原公司真实的收入及盈利情况,而该上市公司所披露的营业收入也剔除了刷单渠道之后的数据。

按照以上披露的内容,该上市公司选择了“对刷单收入会计上不确认为营业收入”的处理方法。

从上面的案例,我们就有了参考:“刷单”收入,是不确认收入的,当然就不会有成本结转。

那么,“刷单”是产生费用的,应该怎么记账呢?

计入“销售费用”。

至于相关的流水,计入往来,因为“刷单”付出去及收回来的流水,可以按月来计入往来,时间不一致,收到的,先计入其他应付款,付出去的,就冲减其他应付款。

至于付出去及收回来的差额,那就计入“销售费用”。

例如,某电商企业因刷单行为产生了200万元的货物销售额,则会计应该根据企业实际销售金额,将刷单行为的200万元金额从实际销售额中剔除,同时对剔除金额的出处进行核算处理。

若电商企业中已经发生了刷单行为并对其计入了收入,则会计应该及时对其进行修正。

针对这批货物的“刷单”产生的费用,实际上属于促销发生的费用,应该计入销售费用——推广费(具体明细科目,可以根据企业核算需要确定)

就没有风险了吗?

从上面那个挂牌新三板的上市公司,公开转让说明书,我们可以看出,关于“刷单”收入,其审计的注册会计师认定刷单的实质为一种商品营销手段,将“刷单”收入从真实的收入中剔除。

从真实性角度来看,刷单不是真实业务,不应确认收入。

但是,从三流(四流)一致的角度来单,刷单满足物流、资金流,信息流一致的要求,可以确认收入。

在以上广东省的那个稽查案例中,税务机关在商家提供了证据的前提下尊重了事实,对于刷单形成的虚假交易并没有直接认定为交易行为而征税。

但是,假设这家企业无法准确区分刷单收入,那这个1千多万的“刷单”收入,企呱呱认为,很大概率就会实实在在的被税局认定为收入,那商家就得实打实的进行纳税申报了,对于一般纳税人就是13%的增值税和相关附加税。

“刷单”收入也没有例外的会被放入企业的应纳税所得额,而刷单的收入往往企业并没有与之相应的成本对应,如果企业属于盈利状态,这部分企业所得税也少不了,所谓“吹牛要上税”说的就是它!

所以,“刷单”收入不直接认定为交易行为而征税,前提是必须有相应的证据来表明是刷单形成的,并与真实交易分别核算。电商企业建立刷单台账,保留支付凭证,自己能够举证刷单是非常有必要的。

那么,如何举证刷单产生的虚构收入呢?

电商平台销售额与电商企业申报的销售收入存在差异。

申报差异=少申报的收入+刷单产生的虚构收入

因此对于电商企业而言,要想证明虚构业务,必须在刷单行为发生时准确划分刷单交易与真实交易,同时保留与刷单相关的合同、沟通记录、资金流水记录等。

建议电商企业重视起来,不然一旦“刷单”收入被认定为要交税,那补税的金额很可能足够让这个企业破产了。这可能就是所谓的“吹牛吹太过,牛被吹破了”!

其实,刷单是虚构的收入举证成功,税务方面确实算安全了,但是,企呱呱在这里提示,刷单行为存在市场风险:

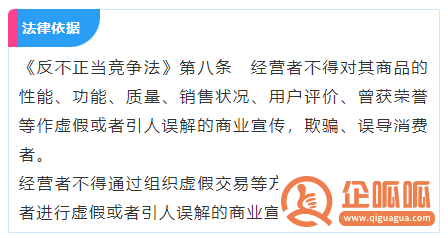

如果确认企业的刷单行为违反了《反不正当竞争法》第八条超卓款和第二款的规定,就有可能遭到当地市场监督管理局的责令停止刷单行为以及进行相应的罚款。

这个矛盾点,可能是整个电商行业都在经历,在这里我们就不细说了。

上述内容就是企呱呱小编为大家详细介绍的关于““刷单”收入要不要交税?“刷单”收入要不要做账?“刷单”不做收入就没有风险了吗?”的详细内容,希望可以帮助到大家,请拨打免费热线:400-886-2380.如果还有其他疑问欢迎前来咨询企呱呱!