关于本月印花税“零申报”的重要提醒:印花税零申报操作指南

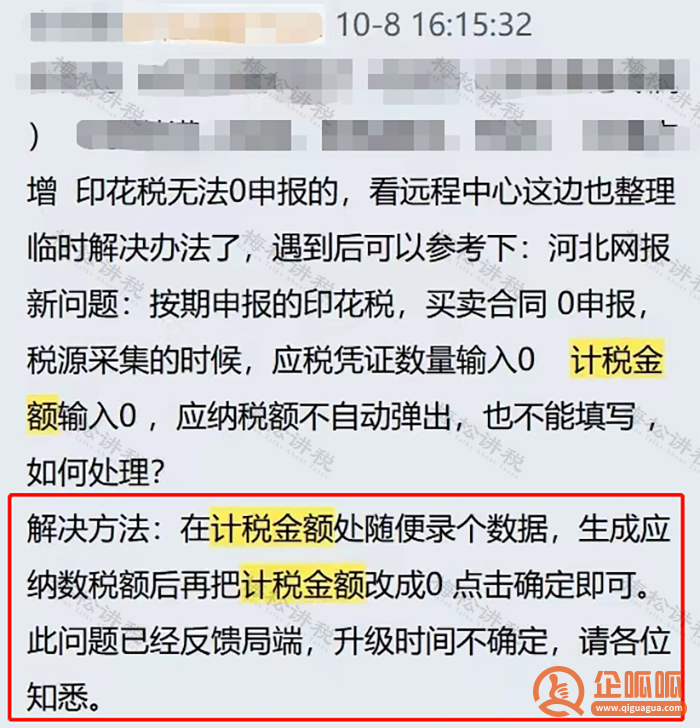

作者:一丝浅笑润初颜 | 发布时间:2023-10-12 05:21 | 阅读量:0更近也有不少粉丝反映,他们所在地区电子税务局零申报操作时候计税金额不能填0,填写后无法保存申报。

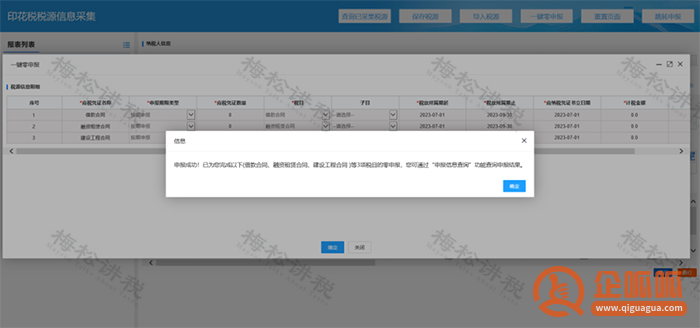

这里给大家一个解决方法,如图所示:

当然这个是系统问题,各地可能问题都不同,大家具体操作时候可以参考,更终以当地的实操为准。

小编更给大家准备了第三季度印花税“零申报”指引!

印花税“一键零申报”

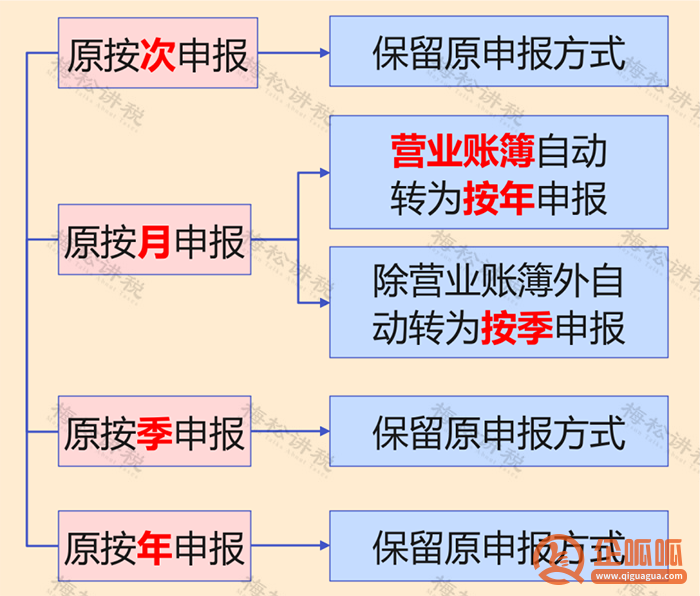

按照新《印花税法》的相关规定:印花税按季、按年或者按次计征!本月需要申报第三季度印花税,即使没有发生应税项目,也不要忘了“零申报”!

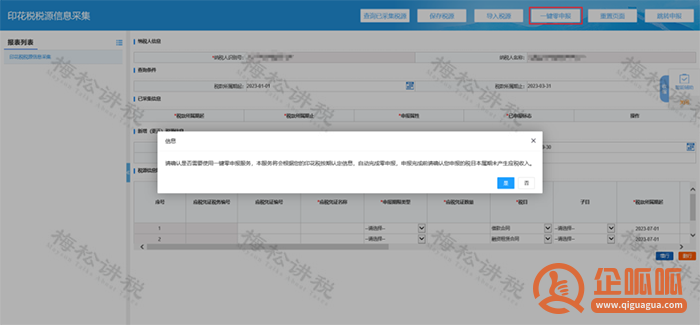

部分地区电子税务局也上线了印花税“一键零申报”功能!

凡是已认定按期申报印花税,季度内未书立印花税应税凭证,就可以在征期内进行“一键零申报”!

操作流程:

一、登陆电子税务局后,点击“我要办税”—“税费缴纳及申报”—“财产和行为税申报”—“印花税(税源采集)”,进入表单填写功能。

二、进入印花税税源采集界面,在“新增(更正)税源信息”栏目内选择税款所属期后,点击右上角【一键零申报】按钮,如确认继续进行“一键零申报”,点击按钮【是】进入下一步,若要放弃零申报,点击【否】返回税源采集界面;

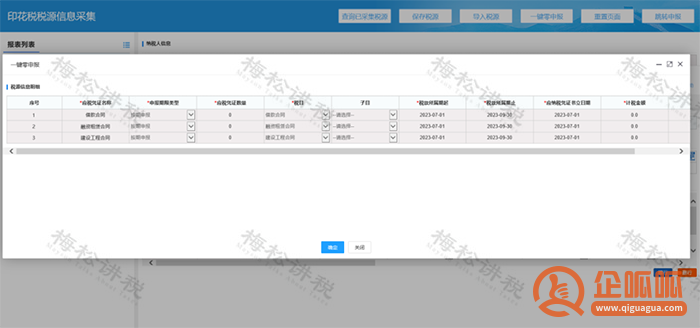

三、确认进行一键零申报后,系统会根据“税款所属期”与“税种认定信息”自动生成印花税零申报税源数据;

四、确认税源数据无误后,点击【确定】按钮,即可完成申报。

印花税零申报操作指南

(未税种认定版)

除了零申报,正常申报也可以参考该步骤!

一、印花税申报入口

1、如果纳税人没有进行税种认定,具体操作为:【税费申报及缴纳】→【其他税费申报】→【印花税】,点击“填写”即可进入申报界面。

当然啦,嫌麻烦的小伙伴也可以直接在【首页】搜索“财产和行为税”就能找到印花税申报入口啦!

二、税源采集

1、我们在进行税源采集之前,请一定要将纳税期限选择“按季申报”(如果纳税人按次申报的,则需要选择“按次申报”)

2、其次,我们点击【财产和行为税税源信息报告】,进入“税源采集”界面。

3、由于我们采集的是2022年7月1日以后的税源信息,所以这里我们选择【新增税源】。

4、如果纳税人没有提前进行税种认定,或进行“按次申报”的,则需要点击“增加”来自行增加税源明细。即“应税凭证名称”、“税目”、“税款所属期起”、“税款所属期止”、“应税凭证书立日期”和“计税金额”等6项内容需自行填写。

采集的时候应税凭证数量和计税金额都填0,应税凭证日期可以选择所属期更后一天。

5、全部填写完毕后,点击【保存】,点击【是】,立即进行印花税申报。

三、纳税申报

进入到《财产和行为纳税申报表》界面后,可以看到,如果是小微企业享受“六税两费”减免政策的,在“减免税额”一栏中,会自动计算减免的税额。

信息确认无误之后,就可以点击【申报】进行纳税啦!

印花税税源

明细表填写指南

某公司当年三季度一共书立买卖合同3份,合同金额分别为100万,150万,50万(均不含税),书立产权转移数据1份,合同所列金额500万(含税),属于商标专用权转让。则该纳税人在当年10月份进行申报印花税时,《印花税税源明细表》填写如下:

因此,该纳税人第三季度总共需要缴纳印花税(100+150+50+500)×0.3‰=2.4万元。

如果说该纳税人第三季度总共书立买卖合同100份,是不是需要把每一项都逐一填写呢?答案是否定的!对于量大重复类的合同,可以在“应税凭证数量”中填写实际数量,并在“计税金额”中写合同总额进行申报。

当然,这里的合同总额是需要纳税人做“登记簿”的,这里的登记簿其实可以直接参考印花税税源采集的“批量导入模板”。

同时,我们注意到,这里的“计税金额”是合同所载金额,也就是说,不管合同书立的金额是含税价还是不含税价,申报印花税的计税基础都是合同上记载的金额。

权威!税务总局关于印花税常见问题答疑汇总?

答:根据《中华人民共和国印花税法》第五条规定:(一)应税合同的计税依据,为合同所列的金额,不包括列明的增值税税款;(二)应税产权转移书据的计税依据,为产权转移书据所列的金额,不包括列明的增值税税款。

因此,如果应税合同、产权转移书据明确列明增值税税额,则印花税计税依据不含列明的增值税。如果只是列明含税或者税率等,则仍以合同所列金额为计税依据进行申报,而不是换算为不含增值税金额。税申报?

答:认定按季、按年申报印花税的企业,若当期未发生应税行为,也应进行印花税零申报。主管税务机关未认定按期申报的企业,如发生应税行为应当自纳税义务发生之日起十五日内按次申报印花税,未发生应税行为的无需申报印花税。的计税依据?

答:应税合同、应税产权转移书据所列的金额与实际结算金额不一致,不变更应税凭证所列金额的,以所列金额为计税依据;变更应税凭证所列金额的,以变更后的所列金额为计税依据。已缴纳印花税的应税凭证,变更后所列金额增加的,纳税人应当就增加部分的金额补缴印花税;变更后所列金额减少的,纳税人可以就减少部分的金额向税务机关申请退还或者抵缴印花税。算时再确定金额,请

答:应税合同、产权转移书据未列明金额,在后续实际结算时确定金额的,纳税人应当于书立应税合同、产权转移书据的首个纳税申报期申报应税合同、产权转移书据书立情况,在实际结算后下一个纳税申报期,以实际结算金额计算申报缴纳印花税。纳印花税?

答:根据《中华人民共和国印花税法》(中华人民共和国主席令第八十九号)附件《印花税税目税率表》规定,合同包括租赁合同,税率为租金的千分之一。

因此,纳税人将建筑施工设备出租给他人使用并配备操作人员,应按照租赁合同缴纳印花税。、如果应税凭证涉个

答:同一应税凭证由两方以上当事人书立的,按照各自涉及的金额分别计算应纳税额。如果应税凭证未列明纳税人各自涉及金额的,以纳税人平均分摊的应税凭证所列金额(不包括列明的增值税税款)确定计税依据。、未履行同

答:根据《财政部 税务总局关于印花税若干事项政策执行口径的公告》(财政部 税务总局公告2022年第22号)第三条第七款,未履行的应税合同、产权转移书据,已缴纳的印花税不予退还及抵缴税款。企业之间的订单、要货需

答:根据《财政部 税务总局关于印花税若干事项政策执行口径的公告》(财政部 税务总局公告2022年第22号)第二条第二款,企业之间书立的确定买卖关系、明确买卖双方权利义务的订单、要货单等单据,且未另外书立买卖合同的,应当按规定缴纳印花税。

上述内容就是企呱呱小编为大家详细介绍的关于“关于本月印花税“零申报”的重要提醒:印花税零申报操作指南”的详细内容,希望可以帮助到大家,请拨打免费热线:400-886-2380.如果还有其他疑问欢迎前来咨询企呱呱!