在成立公司初期,由于企业刚成立,没有业务往来,往往各企业都选择零申报,那么零申报的标准是什么?常见的零申报的误区是什么?已经零申报还被罚款?怎么判断能否零申报?申报多久才安全?

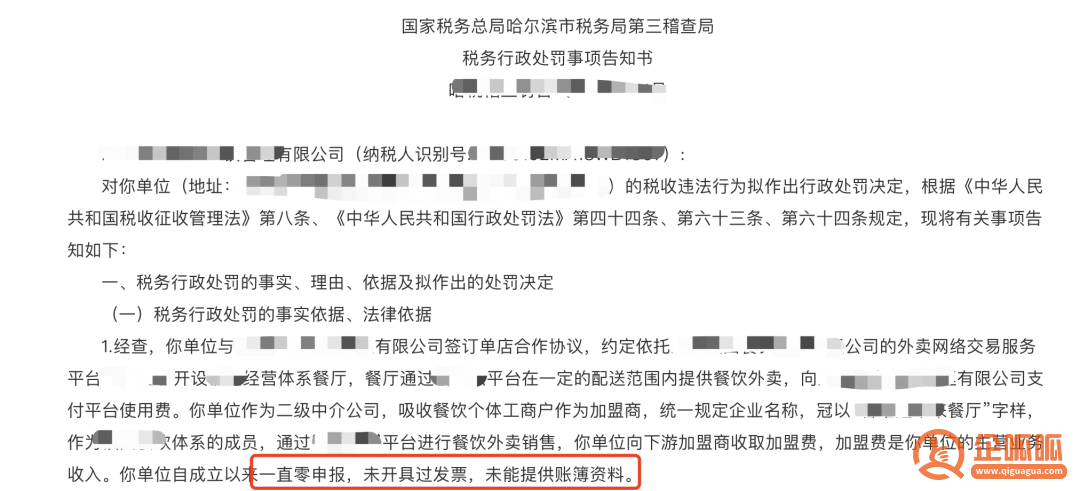

某公司自成立以来一直零申报,未开具过发票,未能提供账簿资料;经税局调取该公司2016年-2020年银行账户资料,并结合其他相关资料和证据,认定该单位存在收取加盟费未申报缴纳相应税费的行为;- 更终税局决定追缴增值税、城市维护建设税、教育费附加、地方教育费附加、企业所得税,共计146545.6元;

- 对该公司进行虚假纳税申报造成少缴税款的偷税行为,处少缴税款百分之五十的罚款,共计71006.74元;

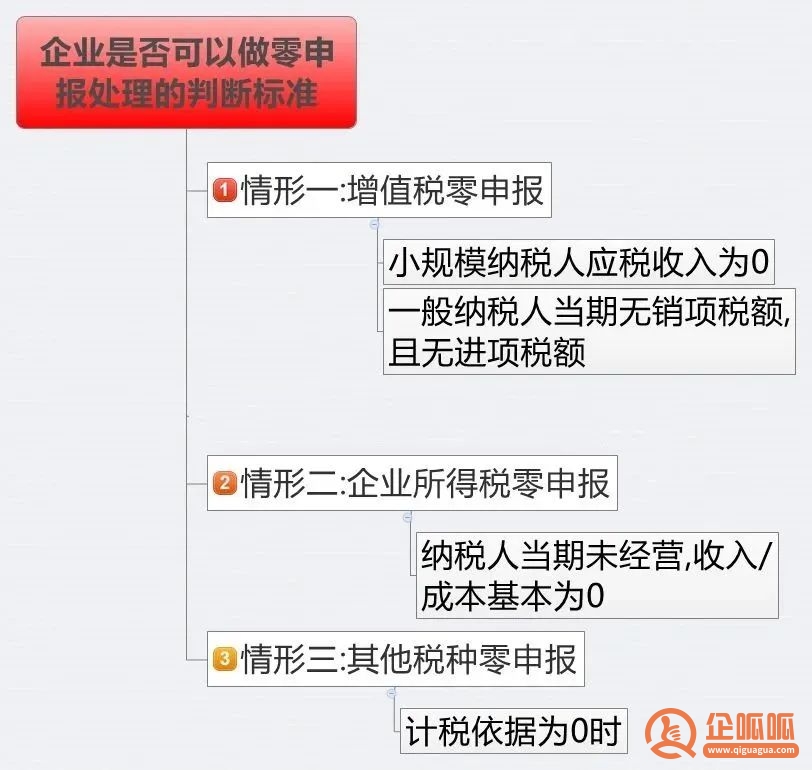

某公司自2018年7月至2018年9月(属期)增值税纳税申报的进、销项税额均为“零”;2018年9月(属期)是更后一次申报;在2018年10月开具的15份增值税专用发票未进行纳税申报,直接走逃失联;该公司账户资金交易数据为零,无证据表明发生过商品购销事项,再根据发票查询结果及财务申报数据,无证据表明发生过采购商品业务,可以确定该公司对外开具的增值税专用发票是没有货物交易条件下开具的;目前该公司因长期不纳税申报、查无下落,被认定为非正常户,从成立到非正常状态存续时间不足7个月,是非持续经营状态,纳税主体地址、联系方式都存在虚假性,不符合一个正常经营主体特征;经对该公司开具发票行为进行分析,结合目前已取得的证据资料,判定该公司存在无真实货物(劳务)交易而开具增值税专用发票,虚开特征明显;认定该公司是为虚开发票而设立的空壳开票公司。根据相关规定,拟对该公司虚开增值税专用发票行为处二十万元罚款。从上面两个案例可以看到,“零申报”虽然不是被处罚的原因,但却是“诱因”!对于连续超过3个月(有些地区是6个月)零申报的企业,很容易成为税务机关的监察重点,一旦发现疑点则可能引发进一步的税务稽查!比如上文第二个案例,由于零申报+长期不纳税申报,引起了税务局的关注,结果发现了“虚开”行为,从而引发了进一步稽查!因此,企业对于“零申报”要更加谨慎了,应做好自查自检,千万不要存有违法违规等行为~此前更有税局明确发文:将紧盯长期“零申报”的企业经营状态,实现不同侧重点的分类监管——对于“零申报”的企业,若心存侥幸妄想通过“零申报”实现偷逃税款的违法违规行为,在越来越严的税务监察环境下,做“漏网之鱼”只会越来越难~而对于正常“零申报”的企业,企呱呱提醒:要正确认识“零申报”,处理不当,很容易产生涉税风险!按照我国法律,只要公司注册成功后,就要每月按照国家规定缴纳税款。但是在初创期,企业往往需要磨合、运营一段时间后才能慢慢走上正轨开始盈利,那在这段收入、成本和费用均为0的时间内也得交税吗?所谓零申报是指企业纳税申报的所属期内没有发生应税收入,没有发生应税收入时,可进行零申报。简单地来说就是 在纳税申报所属期内,收入、成本和费用均为0时,企业才能零申报。既然“零申报”什么税都不用缴,那一直零申报岂不是能省不少税?赚翻了!天真!如果一家公司正常经营,即使没有业务,也肯定有工工资、办公室租金、水电费等等的基本开支吧?只要有这些就不能零申报!由于各地政策不同,一般来说连续3个月零申报有可能会被列为异常申报,如果超过6个月还一直零申报的话,很有可能会被税务机关列入的重点关注对象,甚至直接引起稽查。长期零申报可能引起的后果:企业有收入就应缴纳税款,如果一直零申报,纳税人将被列入关键监管范畴,并对其进行纳税评估,如果在评估中发现有瞒报收入、虚开发票的行为,要补缴税款加滞纳金,甚至会面临罚款。一年内连续3个月或累计6个月零申报,纳税信用等级就不能评为A级了,虚报申报享有税收优惠政策的纳税人立即鉴定为D级纳税人,担负D级纳税人不良影响。如果公司长期性零申报且拥有税票,会由税务局扣减发票,另外按照规定纳税人还要定期去税务机关核实发票。长期零申报很容易被税局列入企业异常申报状态,从而被列为重点监控对象,并且还较常出现以下涉税风险:

1)可能被纳入“重点关注企业”和“非正常户”行列;

2)影响信用评级:纳税人为走逃户的,按规定纳入重大失信名单并对外公告,同时利用系统核查“受票方”,核查其是否存在善意取得虚开增值税发票、恶意串通等情况,并按照规定进行查处,同时将走逃户纳税人直接评定为D级纳税人,承担D级纳税人后果;

3)企业发票减量:对长期零申报且持有发票的纳税人,发票降版降量。同时可以按规定要求纳税人定期前往税务机关对发票的使用进行核查;

4)若被坐实违规“零申报”:

比如虚假零申报,会被追征税款,进行行政处罚,降低信用等级等;

比如存在隐瞒收入等行为,还会处罚款、滞纳金的处罚;

若还存在虚开的行为,甚至将面临刑事责任!

企呱呱提醒:如今的税收监察环境越趋严格,大数据精准打击税收违法行为的基础上,国家其实早已实现对同一企业或个人不同时期、不同税种、不同税费之间及同规模同类型企业或个人相互之间税费匹配等情况自动分析监控的能力!

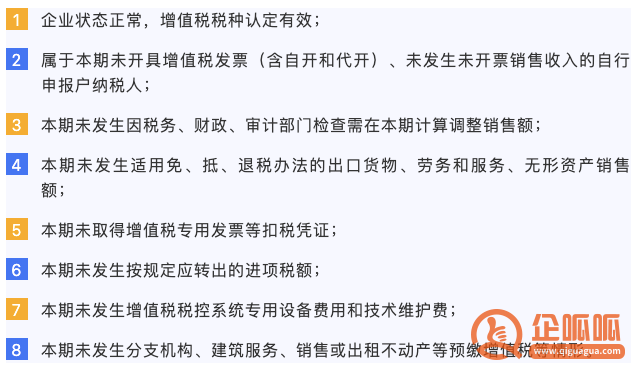

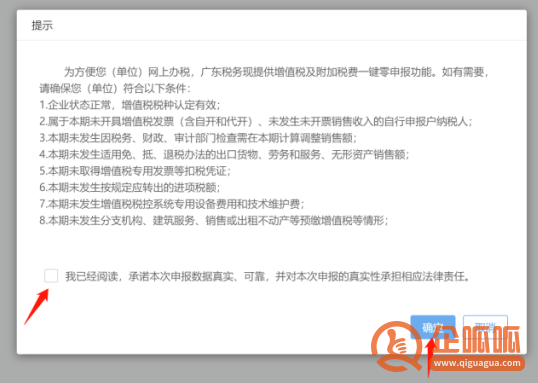

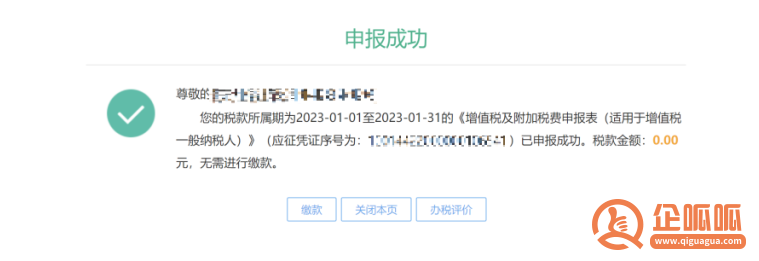

问:一家公司为增值税小规模纳税人,符合小微企业增值税免税的优惠政策,在申报时,可以做零申报吗?企业在享受优惠政策的同时应向税务机关如实申报。正确的申报方式是在增值税纳税申报表中第10栏次如实填写享受免税优惠的数额。问:一家已经办理增值税减免税备案的小规模纳税人,也符合免税条件,可以零申报吗?答:不可以!就算按规定办理了增值税减免税备案手续,应纳税额为零,也是需要向税务机关如实申报的。正确的申报方式是在增值税纳税申报表中第13栏次如实填写享受免税优惠的数额。问:一家公司新成立还没有发生收入,但发生了增值税进项,已经认证抵扣,可以零申报吗?答:不可以!新办企业当期虽未发生收入,但发生了进项税额,且已经认证抵扣,因此不能做零申报。正确申报方式是在增值税申报表对应的销售额栏次填写“0”,并将当期已认证的进项税额填入申报表中相关栏次,产生期末留抵税额留抵下期继续抵扣。企业亏损可以向以后五个纳税年度结转弥补,如果当年企业所得税做零申报,第二年盈利了就不能弥补以前年度的亏损了,直接给企业造成损失。问:小规模纳税人已经预缴了增值税,在申报当期增值税时,可以做零申报吗?答:不可以!虽然企业代开增值税专用发票并已经缴纳了税款,但依然不能简单地进行零申报处理。正确的处理方法是在申报表的相关栏次如实填写销售收入,网上申报系统会自动生成企业已经缴纳的税款从而进行冲减。其实早在今年2月,国家税务总局新闻的发布会上就推出了简化印花税申报流程等措施,其中就包含“一键零申报”。那么,想要使用“一键零申报”有什么前置条件吗?税务局是这样规定的:一、值税一般纳税人和小规模纳税人,同时符合下列条件的,可以使用“一键零申报”:小规模纳税人应税收入为0,一般纳税人当期无销项税额,且无进项税额。符合“一键零申报”条件的企业要怎么操作呢?具体有两种方法(以广东为例):1.每月初,广东省电子税务局将向初步筛选符合条件的纳税人推送提醒信息,提醒纳税人可以使用“一键零申报”功能。纳税人可以从电子税务局首页“服务提醒”点击查看:2.查看消息详情,点击“点击跳转:增值税及附加税一键零申报”,进入申报界面:3.进入对应属期“一键零申报”初始化页面,纳税人对照符合条件的,勾选“我已经阅读”,并点击“确定”使用“一键零申报”。不符合条件的,点击“取消”。4.系统进行“一键零申报”校验,符合条件的自动完成申报。5.申报成功后,电子税务局首页“服务提醒”中推送“申报成功提醒”。

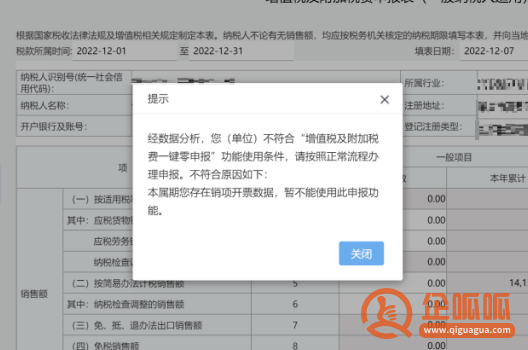

1.可以通过【我要办税--税费申报及缴纳--按期应申报--增值税及附加税申报表(一般纳税人适用)/(小规模纳税人适用)】进入“一键零申报”:2.1申报过程中,系统对不符合条件的,能自动阻断,并提醒纳税人。纳税人改用正常申报方式完成申报即可。2.2已经通过“一键零申报”功能完成申报后,发现申报有误的,可以通过“申报作废”或“更正申报”方式重新完成申报。

上述内容就是企呱呱小编为大家详细介绍的关于“2023年零申报更新规定:怎么判断能否零申报?申报多久才安全?零申报流程详细步骤”的详细内容,希望可以帮助到大家,请拨打免费热线:400-886-2380.如果还有其他疑问欢迎前来咨询企呱呱!

有帮助

--

没帮助

--