国际货运代理服务免增值税是税局给的一个很大的优惠,但是好多会计及老板不知道具体怎么申报增值税,以及容易和国内运输部分混淆,接下来小编将会为你一一解答。

纳税人提供的直接或者间接国际货物运输代理服务免征增值税但需要满足下列条件:1.纳税人提供直接或者间接国际货物运输代理服务,向委托方收取的全部国际货物运输代理服务收入,以及向国际运输承运人支付的国际运输费用,必须通过金融机构进行结算。2.纳税人为大陆与香港、澳门、台湾地区之间的货物运输提供的货物运输代理服务参照国际货物运输代理服务有关规定执行。3.委托方索取发票的,纳税人应当就国际货物运输代理服务收入向委托方全额开具增值税普通发票。财政部 国家税务总局关于全面推开营业税改征增值税试点的通知(财税〔2016〕36号)

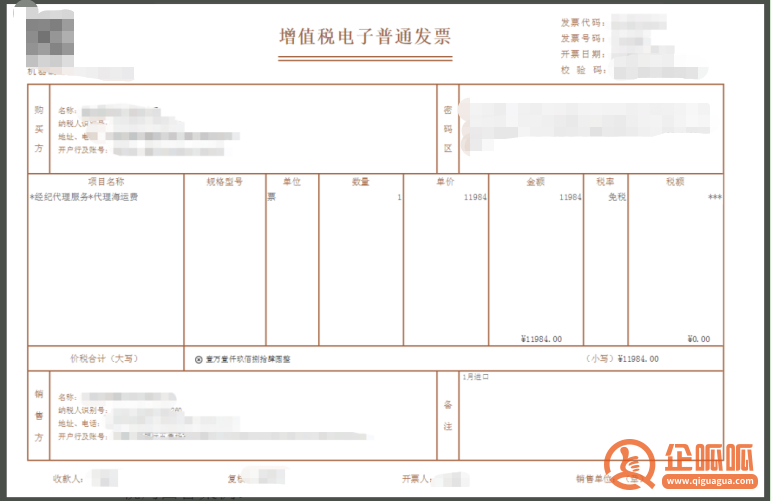

国际货运代理需要开免税普通发票才能享受免税优惠!!!票样如下:

一般纳税人在主表根据开票金额填到超卓列第八行免税销售额,在“增值税减免税申报明细表”第五行选中图中代码,超卓列填写开票金额。

大陆运输及国际运输部分怎么区分可以看下面案例就能很好的分清。乙公司是国际货运代理企业。客户甲公司委托乙公司将货物从内陆城市(工厂)运往境外目的地,签订的全程出口委托合同(出口货物运输代理协议)。

甲委托乙公司全程出口货物运输代理责任由乙公司负责,乙公司委托汽车运输公司承运签订运输合同规定这段货物运输责任由汽车运输公司负责;海运段承运货物由船公司负责。

问:1、乙公司给客户甲是否可以开具全程免税发票?2、乙公司内陆至港口段适用免税政策吗?汽车运输车队开具给乙公司的专用发票是否不得抵扣?答案:根据财税【2013】-106文件,国际货物运输代理服务可以免征增值税。客户委托国际货运代理企业将货物从内陆城市(工厂)运往境外目的地,签订全程出口委托合同(出口货物运输代理协议),出口货物代理责任由国际货运代理企业负责,国际货运代理企业如符合相关规定,可以适用免征增值税政策,向委托方全额开具增值税普通发票,即全程免税发票。因为甲和乙公司签订的全程出口委托合同,所以乙公司可以根据合同全程免增值税,开具免税发票。根据《营业税改征增值税跨境应税行为增值税免税管理办法(试行)》(国家税务总局公告2016年第29号)第七条“纳税人发生跨境应税行为免征增值税的,应单独核算跨境应税行为的销售额,准确计算不得抵扣的进项税额,其免税收入不得开具增值税专用发票。”的规定,汽车运输公司开具给乙方的专用发票,不得抵扣进项税额。(1)国际货运代理业务包含国内段和国际段的,如果国内、国际段均包含在一个代理合同内,向委托方收取的全部价款及价外费用都可以享受免税政策。(2)如果国际货运代理合同不包括国内段,即国内段的相关服务属于另一个合同的(即国内与国外段分属两个合同),那么国内段不能免税,国际段可以免税。(3)单独提供国内运输代理服务,不属于国际货代免税范围。上述内容就是企呱呱小编为大家详细介绍的关于“国际货代免增值税如何享受?(国际货运代理免税政策规定)”的详细内容,希望可以帮助到大家,请拨打免费热线:400-886-2380.如果还有其他疑问欢迎前来咨询企呱呱!

有帮助

--

没帮助

--