无形资产投资入股当期就要纳税吗?如何进行实际操作?

作者:一丝浅笑润初颜 | 发布时间:2023-08-25 11:12 | 阅读量:0现在企业入股的方式多种多样,有些股东是以无形资产也就是技术入股,但是技术入股又没有得到任何现金,那还需要股东当期按照财产转让去缴纳所得税吗?回答当然是否定的。税局为了解决大家在纳税义务发生当期缺乏现金流缴税的困难,现在对个人或者企业以技术成果投资入股,可以选择递延至股权转让时缴税,接下来小编来给您详细介绍一下吧。

技术成果投资入股,是指纳税人将技术成果所有权让渡给被投资企业、取得该企业股票(权)的行为。

1、享受主体

以技术成果投资入股的企业或个人,即入股的股东不管是个人还是企业都能享受递延纳税的优惠。

2、优惠内容

自2016年9月1日起,企业或个人以技术成果投资入股到境内居民企业,被投资企业支付的对价全部为股票(权)的,投资入股当期可暂不纳税,允许递延至转让股权时,按股权转让收入减去技术成果原值和合理税费后的差额计算缴纳所得税。

3、享受条件

(1)技术成果是指专利技术(含国防专利)、计算机软件著作权、集成电路布图设计专有权、植物新品种权、生物医药新品种,以及科技部、财政部、国家税务总局确定的其他技术成果。

(2)适用递延纳税政策的企业,为实行查账征收的居民企业且以技术成果所有权投资。

4、政策依据

(1)《财政部 国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号)第三条

(2)《国家税务总局关于股权激励和技术入股所得税征管问题的公告》(2016年第62号)

接下来小编主要针对个人以技术入股为案例,为大家介绍如何享受延期纳税的优惠。

案例:A公司股东甲某以一项计算机软件著作权投入该家公司,经专业机构进行评估发现该著作权价格为100万元,该项软件著作权前期投入即原值为50万元。

解析:正常来说甲需要按照视同销售缴纳个人所得税,但是因为这项优惠政策,可以向税局申请延期纳税,在转让投入甲公司的股权时再缴纳个人所得税。

1、备案时限:

个人以技术成果投资入股境内公司并选择递延纳税的,被投资公司应于取得技术成果并支付股权之次月15日内,向主管税务机关办理备案手续。

故由A公司在取得改著作权15日内向主管税务机关办理备案手续。

2、报送材料

《技术成果投资入股个人所得税递延纳税备案表》、技术成果相关证书或证明材料、技术成果投资入股协议、技术成果评估报告等资料。

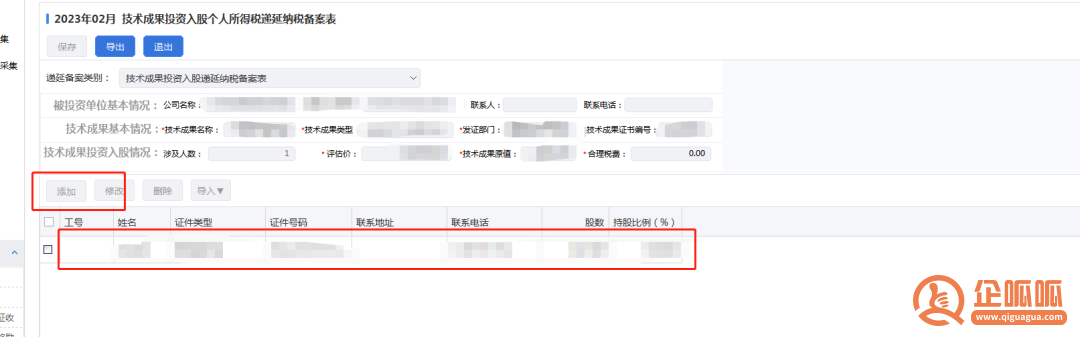

3、网上办理路径

登录自然人电子税务局(扣缴端)“首页”→【优惠备案】→【递延纳税】→【添加】,在【递延备案类别】中选择“技术成果投资入股递延纳税备案表”,录入被投资单位、技术成果基本情况以及技术成果投资入股情况后,点击【添加】,录入申请人员的具体备案信息。

特别说明:发证部门和技术成果名称及编号都根据软件著作权证书上所列示的去填。

点击添加之后,接下来会让你填写人员信息即股东信息,按照实际填写就可以。

如果股东以技术入股,不管是个人还是企业股东都可以享受延期纳税,个人股东需要到自然人客户端进行延期纳税备案,企业股东需要在汇算清缴是填写A105100《企业重组及递延纳税事项纳税调整明细表》。(如下图)

上述内容就是企呱呱小编为大家详细介绍的关于“无形资产投资入股当期就要纳税吗?如何进行实际操作?”的详细内容,希望可以帮助到大家,请拨打免费热线:400-886-2380.如果还有其他疑问欢迎前来咨询企呱呱!