2024年可以报销2023年的发票吗?跨年发票怎么处理?

作者:一丝浅笑润初颜 | 发布时间:2024-01-15 11:16 | 阅读量:0转眼已经2024年了,但有些发票要跨年了,那么跨年发票能报销吗?2023年发票能在2024年报销吗?您是不是还在为跨年发票头疼?别急,关于跨年发票的处理方法,企呱呱都给你总结好了!接下来让我们一起看看具体相关内容。

发票日期为2023年

2024年还能入账吗?

当然可以。有以下三种情况:

一、费用发生、发票开具均在2023年,但2024年才来报销

实务中最常见的就是员工的报销款。

比如出差人员的差旅费、住宿费等,发票开具时间为2023年,但经办人员2024年才来报销,这时应该怎么处理呢?

1、会计处理

通过“以前年度损益调整”科目进行核算。

拿到发票时:

借:以前年度损益调整

贷:其他应付款

支付报销款时:

借:其他应付款

贷:银行存款

结转时:

借:利润分配-未分配利润

贷:以前年度损益调整

2、税务处理

发生的相关费用,在2023年的汇算清缴时(即2024年5月31日前)进行补扣除。

注意啦!!!

根据《国家税务总局关于发布<企业所得税税前扣除凭证管理办法>的公告》第十七条的规定:企业以前年度应当取得而未取得发票、其他外部凭证,且相应支出在该年度没有税前扣除的,在以后年度取得符合规定的发票、其他外部凭证或者按照本办法第十四条的规定提供可以证实其支出真实性的相关资料,相应支出可以追补至该支出发生年度税前扣除,但追补年限不得超过五年。

二、属于预付性质的发票

【案例解析】

呱呱公司与某电视台签了2024年一季度的广告合同,合同约定电视台从2024年的1月1日开始播放呱呱公司的广告。

假如呱呱公司在2023年12月底前支付了广告费,电视台也在2023年12月31日开具了发票,但呱呱公司的财务人员是在2024年1月15日收到发票。

问:呱呱公司的财务人员该如何做账?相关的税务处理是怎样的?

1、会计处理

2023年12月31日支付款项时:

借:预付账款/合同资产

贷:银行存款

2024年1月15日收到发票时:

借:销售费用/管理费用等

贷:预付账款/合同资产

(提醒:因为属于预付性质的款项,所以即使发票日期为2023年12月31日,也可以将该发票做在2024年1月份的账里。)

2、税务处理

将该笔广告费在2024年度进行税前扣除。

三、属于存货采购的发票

【案例解析】

呱呱公司在2023年12月31日采购一批货物,货物当天送达,发票也随货到达,但由于货物量巨大,该批货物于2024年1月3日才验收合格后入库。呱呱公司规定:货物在未经验收合格时,不得入账,因此财务部门在2023年12月31日收到发票时,也未进行任何账务处理。

问:该张发票如何进行处理?是否可以在2024年入账?

1、会计处理

呱呱公司的财务人员可以直接将该发票入账在2024年度。

1月3日验收入库时:

借:原材料

应交税费—应交增值税(进项税额)

贷:银行存款/应付账款

2、税务处理

发票虽然是2023年的,但是可以在2024年度税前扣除,无纳税调整。

至于增值税进项税额的抵扣,虽然在2023年12月31日收到发票,但也可以在2024年1月进行抵扣。

属于2023年的费用

但发票开具时间为2024年,怎么处理?

分为两种情况:

1、一般货物

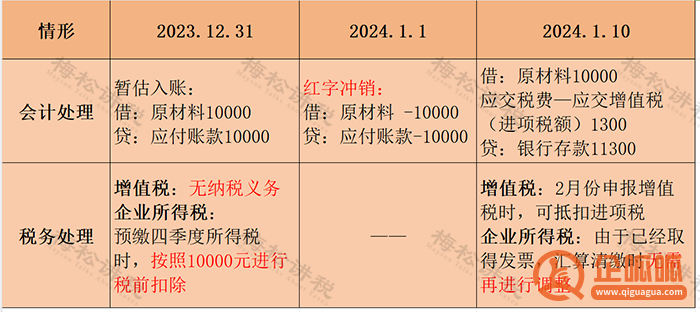

(1)会计处理:收到货物时,按照合同价格暂估入账,并确认相关负债。次年发票收到后进行冲销和成本费用的确认。

(2) 税务处理:

【案例解析】

呱呱公司于2023年12月向税台公司采购一批原材料,双方约定合同价款10000元,增值税1300元。原材料于12月31号运抵呱呱公司,税台公司尚未开具发票,呱呱公司也未支付相应货款。

2024年1月10日,呱呱公司收到发票,并支付了相关款项。

问:该笔业务呱呱公司的财务人员如何进行财税处理?

2、固定资产

(1)会计处理:年底按照暂估价值入账,并计提折旧。年后取得发票后,调整账面价值,按新的账面价值计提折旧,不需要调整已计提的折旧金额。

(2)税务处理:投入使用的固定资产未全额取得发票的,如果在汇算清缴结束前仍未全额取得发票,其暂按合同规定的金额计入固定资产计税基础并计提的折旧额无需进行纳税调整,允许在税前扣除。

警惕!

跨年发票处理常见误区!

误区一:跨年增值税专用发票不能认证抵扣。

正解:可以进行认证抵扣。

根据国家税务总局公告2019年第45号的规定:增值税一般纳税人取得2017年1月1日及以后开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,取消认证确认、稽核比对、申报抵扣的期限。

误区二:增值税一般纳税人认定期限,以每年12月31日为截止日期。

正解:一般纳税人的认定期限中的经营期,可以跨年度累计。

根据国家税务总局令2010年第22号的规定:增值税纳税人(以下简称纳税人),年应税销售额超过财政部、国家税务总局规定的小规模纳税人标准的,除本办法第五条规定外,应当向主管税务机关申请一般纳税人资格认定。本办法所称年应税销售额,是指纳税人在连续不超过12个月的经营期内累计应征增值税销售额,包括免税销售额。因此,连续不超过12个月的经营期内不是指会计年度,可跨年度累计。

误区三:12月份工资必须在12月发放否则不让税前扣除。

正解:根据国家税务总局公告2015年第34号的规定:企业年度汇算清缴结束前支付汇缴年度工资薪金税前扣除问题,企业在年度汇算清缴结束前向员工实际支付的已预提汇缴年度工资薪金,准予在汇缴年度按规定扣除。

误区四:增值税核算年末不需要做结转处理。

正解:需要做结转处理。

结转进项税额:

借:应交税费——应交增值税——转出未交增值税

贷:应交税费——应交增值税(进项)

结转销项税额:

借:应交税费——应交增值税(销项)

贷:应交税费——应交增值税——转出未交增值税

是否结转根据自己自身账务处理规定和习惯,但是结转对账务处理核算清晰对有一定好处。

误区五:委托其他纳税人代销货物,未收到代销清单及货款的也要在年度确认为增值税纳税义务发生时间。

正解:发出代销货物满180天,而不是年底就必须确认纳税义务发生时间。

根据财政部、国家税务总局令2008年第50号的规定:委托其他纳税人代销货物,为收到代销单位的代销清单或者收到全部或者部分货款的当天。未收到代销清单及货款的,为发出代销货物满180天的当天。

以上内容是关于“2024年可以报销2023年的发票吗?跨年发票怎么处理?”详细内容,希望对您有所帮助。企呱呱专注于高企认定、知识产权、项目申报、体系认证及代理记账、财税等服务,拥有专业的团队和丰富的申报经验,已服务超过1000+企业。我们会针对企业的具体情况,提供相关政策匹配与分析,为企业进行1对1专业指导,全方位辅导,助您提升申报通过率【咨询服务热线:17354339336(V同)】